CaixaBank, un plan prudente para convencer

Los analistas consideraran conservador y factible el cumplimiento de objetivos anunciado por la entidad Los inversores aprecian su decidida apuesta por los seguros y es el banco del Ibex, junto a Bankinter, que menos cae en el año

Con paso lento pero seguro, CaixaBank afronta su nuevo plan estratégico 2019-2021, presentado el pasado martes, que ha despertado una mezcla de aceptación y cautela entre los inversores. Tras el anuncio de la hoja de ruta que seguirá la entidad financiera en los próximos tres años, la cotización en Bolsa experimentó caídas que, no obstante, no enturbian el interés que empieza a despertar un valor para muchos más atractivo que el resto de bancos domésticos españoles.

“Han presentado un plan realista e incluso conservador pero es lo que tocaba en este momento. CaixaBank se ajusta al contexto en el que se encuentra el sector de la banca. Otras entidades, como Sabadell y Bankia, presentaron sus planes a principios de 2018 y quizá al ser más agresivos han sufrido una importante corrección después”, explica Gonzalo López Eguiguren, analista de Mirabaud Securities en España.

Con una rentabilidad (ROTE) prevista del 12% al final del periodo, una reestructuración de la red de oficinas para mejorar la eficiencia, un sólido refuerzo de su negocio core y un reparto atractivo de dividendo, por encima del 50% del beneficio obtenido, los expertos auguran un buen comportamiento del valor.

“Las hipótesis macroeconómicas que han tenido en cuenta para el plan son creíbles y se guardan las espaldas por lo que pueda ocurrir ya que se enfrentan a un contexto de mucha incertidumbre en el sector. No está claro que el BCE vaya a subir tipos, y el hecho de ser conservador es positivo porque abre la puerta a varias revisiones al alza de ingresos a lo largo del plan en la medida en que las incertidumbres se solucionen y se vaya confirmando la recuperación del euríbor”, señala por su parte la analista de Renta 4 Nuria Álvarez.

En lo que va de año CaixaBank se ha enfrentado a un contexto difícil por los tipos de interés negativos y la sentencia que obliga a pagar a los bancos el impuesto de actos jurídicos documentados (IAJD), pero aun así ha logrado aguantar su cotización en Bolsa. Pierde en el año más del 6%, el menor castigo de los bancos del Ibex, solo mejorado por Bankinter y lejos de los derrumbes que acusan Sabadell o BBVA.

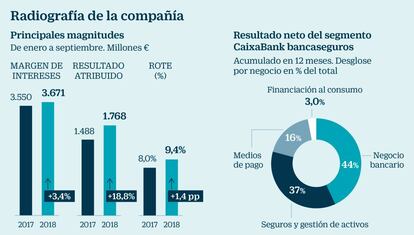

En los resultados de los primeros nueve meses del año CaixaBank alcanzó 1.768 millones de beneficio y se estima que de cumplir las previsiones obtenga 2.700 en 2021. Antes de la presentación del plan estratégico era el único banco español del cual la firma Jeffries recomendaba comprar títulos ya que lo considera como la entidad mejor posicionada para absorber el alza de tipos por su fuerte negocio asegurador y por su capacidad para resistir a eventuales contratiempos.

“Los objetivos que ha expuesto CaixaBank ya recogen el escenario actual de tipos. Estiman un euríbor en el 2,07% en 2021, pero en el caso de que la situación mejore ligeramente no tendrán problemas para alcanzarlos. Además, hay que tener en cuenta que mantener un ROTE de doble dígito en un entorno de tipos negativos es todo un logro”, analiza la experta de Renta 4.

Según muestra el consenso de Bloomberg, el 64,3% de los analistas recomienda comprar títulos del valor, con un precio objetivo de consenso de 4,33 euros por acción. Un potencial de retorno del 18% respecto al precio al que se sitúa su cotización actual. Análisis optimistas como el del grupo Santander elevan el precio objetivo a 5,3 euros y GVC Gaesco y Morgan Stanley a 4,9 euros. “Es una opción muy interesante para entrar durante el próximo año. Ofrece la oportunidad de tener en cartera el banco que mejor hace banca de España. Tiene una red extensa, hace negocios que no dependen de la subida de tipos y es un valor seguro, porque si los tipos aumentan, mejora aún más el contexto”, valora López Eguiguren.

“Ahora mismo está a precios atractivos. El comportamiento en el año ha sido mejor que el resto de comparables. El precio objetivo tiene todavía mucho potencial porque el sector ha estado muy dañado en los últimos tiempos. Nosotros creemos que los precios actuales son interesantes para entrar y de cara al inicio de año es interesante mantenerla en cartera”, coincide, por su parte, Nuria Álvarez.

No obstante, la experta aconseja mantener la cautela debido al comportamiento que pueda experimentar el sector ante posibles contratiempos y un retraso en el alza de tipos. “En el sector no existe un comportamiento muy constante. Hay muchos altibajos, por lo que en momentos concretos el inversor puede llevarse alguna sorpresa”, concluye la analista de Renta 4.