La inestabilidad del mercado provoca la parálisis de las emisiones de deuda

Los bancos dan el año por cerrado y aconsejan esperar a 2019 para emitir No ha habido colocaciones corporativas en todo el trimestre

El año ya está hecho para las emisiones del mercado de capitales. Lo habitual en estas fechas es que, una vez pasado Acción de Gracias, las colocaciones de deuda se dejen ya para el año siguiente pero en este trimestre, la ventana de emisiones se ha cerrado mucho antes, hasta el punto de que ni en octubre ni en noviembre ha habido emisiones corporativas de empresas españolas. Y entre las financieras, solo Santander y CaixaBank acudieron al mercado en los primeros días de octubre.

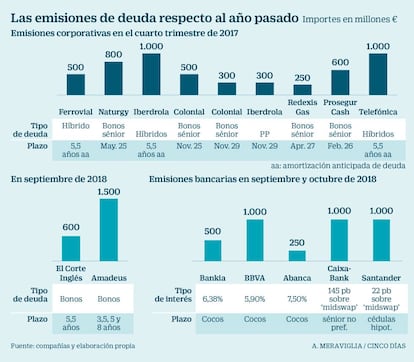

La sequía de este último trimestre del año contrasta con la intensidad de emisiones del mismo período del año anterior, en el que se registraron colocaciones de deuda corporativa por 5.250 millones de euros.

La razón para este parón está en la propia situación de mercado. La inquietud que provoca entre los inversores el Brexit, el desafío presupuestario italiano o la guerra comercial , a lo que se suma el temor de fondo a un cambio de ciclo económico, hacen aconsejable aplazar la salida al mercado de capitales ya para el año próximo, según reconocen fuentes financieras. Ello a pesar de que a partir de enero el BCE ya no estará en el mercado con sus compras de deuda.

“El año ya está hecho, los inversores no quieren sumar más bonos a su cartera a estas alturas del ejercicio”, explican en una entidad financiera. Francisco Chambel, director de mercados de deuda de Unicredit, añade que 2018 está siendo un año complicado para la inversión en renta fija. “Los inversores acumulan retornos negativos en sus carteras para toda clase de activos y ante esta situación se muestran cautos a la hora de invertir en el mercado primario”, remarca. A estas alturas del ejercicio las estrategias en deuda pasan por minimizar los impactos negativos.

El volumen de emisión de deuda corporativa y bancaria emitida en España ha caído el 23% en 2018, frente al año récord de 2017

El único incentivo para que los inversores tomen posiciones pasa por que el precio sea atractivo. “Están pidiendo primas elevadas. Hace un año eran la mitad”, explica Chambel. Los emisores que no tengan necesidades de financiación prefieren esperar a 2019, ante el encarecimiento del mercado en el último mes.

Las ventanas de emisión se han ido haciendo cada vez más escasas y breves y no ha habido colocaciones por parte de empresas españolas en el mes de noviembre. Así, el mercado de capitales se empezó a torcer a finales de enero, coincidiendo con la fuerte corrección bursátil que dio la primera señal de alarma sobre un cambio de ciclo. “Desde entonces ha sido un mercado de ventanas de emisión. Y ha habido proyectos que, mientras aguardaban al momento más propicio para saltar al mercado han terminado solicitando financiación bancaria”, señalan desde un banco extranjero.

Abraham Douek y Bruno Sáenz de Miera, responsables de renta fija de Citi para España, sostienen que los volúmenes de deuda emitidos desde España han caído un 23% este año, reflejo de las turbulencias del mercado. “2017 fue un año récord debido a que las entidades financieras se vieron obligadas a emitir deuda para cumplir con las exigencias regulatorias y en el sector corporativo los emisores se beneficiaron de las compras del BCE”, subrayan.

La dificultad que presenta el mercado en la recta final del año está privando por tanto a las empresas de prefinanciar los vencimientos a los que tendrán que hacer frente en 2019. Los expertos coinciden sin embargo en que el próximo enero puede ser un mes intenso en emisiones, ya con el contador de los gestores a cero. Aunque el consenso de los expertos espera que el mercado de capitales resurja en enero, desde Unicredit advierten que a lo largo del ejercicio continuarán las caídas de los volúmenes de emisión. Para el volumen de las emisiones de bonos corporativos en euros Chambel prevé un descenso del 7%.

El fin de las compras del BCE se traducirá además en una reducción de la liquidez y ensanchamiento de los diferenciales de crédito. “Definir y preparar bien una estrategia de emisión será clave”, subraya el experto.

Liberbank, aún pendiente de emitir cédulas

A mediados de noviembre Liberbank dio mandato a un grupo de entidades para sondear el apetito de los inversores. El objetivo era el lanzamiento de su primera emisión de cédulas hipotecarias, con las que reforzar liquidez y para ello inició un road show por distintas plazas financieras europeas.

Dos semanas después del inicio de esas presentaciones Liberbank aún no ha lanzado su emisión, prueba del difícil momento para colocar deuda. Desde la entidad defienden que el road show no está concluido y fuentes de mercado añaden que la emisión se retrasaría ya a 2019.

Liberbank tiene además pendiente una emisión de cocos, que sería la primera de la entidad, según está contemplado en su plan de refuerzo del capital. La previsión inicial era lanzar la emisión a la vuelta del verano, en la tradicional ventana de liquidez de septiembre, por un volumen de 200 millones de euros.