El Ibex rebota un 2%: el mercado celebra las menores tensiones políticas y las ventas del Black Friday

El selectivo español se aproxima a los 9.100 puntos El Dow Jones avanza un 1,5% y el Nasdaq suma un 2%

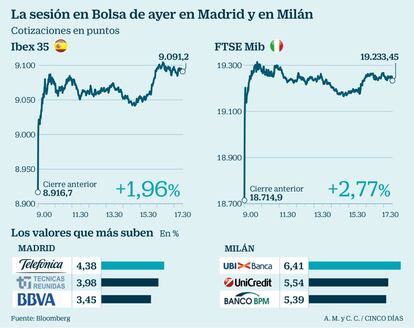

Los astros se alinearon. Si las semanas pasadas todos los acontecimientos influían para mal en el mercado, hoy sucedió justo lo contrario. Al acuerdo del Brexit firmado por la UE de los 27 y Reino Unido en la cumbre extraordinaria de este fin de semana se sumó la recuperación de los precios del crudo y el acercamiento de posturas entre Italia y la Comisión Europea. Las compras se abrieron paso desde los primeros minutos de negociación, unos ascensos que en la recta final se vieron impulsados por las ganancias en Wall Street, apoyadas en los buenos datos de ventas durante el Black Friday y Cyber Monday. El selectivo español concluyó con un ascenso del 1,96% y se acerca paso a paso a los 9.100 puntos. La subida de este lunes es la tercera mayor registrada este año por la Bolsa española.

Los inversores amanecieron con el acuerdo alcanzado entre Bruselas y Londres para evitar una salida caótica. Aunque existían numerosas dudas de que este acuerdo saliera adelante, al final los jefes de Estado y Gobierno lograron limar asperezas y en un encuentro de menos de una hora sellaron la alianza. Superado este escollo, ahora todas las miradas están puestas en Westminster. El 11 de diciembre el Parlamento británico someterá a votación el acuerdo y existen dudas sobre la capacidad de Theresa May de conseguir el apoyo de su propio partido. Si no logra sacar adelante la votación, las esperanzas de un Brexit ordenado se desvanecerían. No obstante, los inversores optaron por descartar este escenario y se centraron en los hechos.

Telefónica (4,38%) fue el valor más alcista de jornada, que firmó su mejor sesión desde junio de 2016 alentado por los rumores de fusión en el sector de las telecos. Le siguieron Técnicas Reunidas (3,98%) y BBVA (3,45%). Solo tres valores del Ibex 35 escaparon a las subidas. Dia bajó un 2,58%, acompañada por Grifols y Red Eléctrica, que retrocedieron un 0,66% y 0,34%, respectivamente.

El sector bancario europeo brilló con luz propia (2,56%), contagiado por las subidas de la banca italiana. Ubi Banca (6,41%), Unicredit (5,54%), Banco BPM (5,39%), Intesa San Paolo (4,52%) y Mediobanca (4,44%) celebraron la posibilidad de que el Ejecutivo recorte su objetivo de déficit. Las entidades españolas no quisieron desaprovechar la ocasión para sacudirse la tendencia bajista y se sumaron a este optimismo. Santander avanzó un 2,89%; Sabadell, un 2,48%; Bankia, un 1,7% mientras CaixaBank y Bankinter rebotaron un 1,97% y 1,95%, respectivamente.

Los ascensos en Bolsa no se limitaron a la periferia europea. Aunque el Mib italiano (2,77%) y el Ibex 35 (1,96%) fueron los índices más alcistas, los números verdes se impusieron en toda Europa. El Dax alemán avanzó un 1,45%; el FTSE británico, un 1,2%, mientras el Cac francés y el Euro Stoxx avanzaron un 1,2% y 1,13%, respectivamente.

Los ascensos en la renta variable europea se vieron refrendados por las subidas en Wall Street. Después de una semana a medio gas en la Bolsa estadounidense (el jueves estuvo cerrada por la festividad de Acción de Gracias y el viernes solo operó durante media sesión), los tres índices de referencia en EE UU comenzaron la jornada con subidas superiores al 1,5%. Al cierre, el alza del Nasdaq alcanzó el 2%. La razón hay que buscarla en las ventas de la jornada del Black Friday. Según la firma Adobe Digital Insights, estas alcanzaron un récord al repuntar un 23,6% respecto a 2017, hasta los 6.200 millones de dólares, por encima de los 5.900 millones que barajaban los expertos.

Estas cifras, consideradas la antesala de la campaña navideña, muestran una buena evolución del consumo privado estadounidense, especialmente el que se decanta por las tecnologías, que encabezó las ventas del fin de semana. Esto sirve de respiro a las FAANG (Facebook, Apple, Amazon, Netflix y Google) que ponen freno a la corrección del último mes y medio. Amazon avanzó un 5,2% mientras Facebook repuntó un 3,5%.

La posibilidad de que el Gobierno italiano recorte el objetivo de déficit del 2,4% al 2-2,1% fue visto con buenos ojos por los inversores en renta fija. Los rendimientos de la deuda italiana a 10 años bajaron del 3,4% al 3,26% mientras la prima de riesgo cayó 16 puntos básicos, hasta los 291. El vicepresidente del Gobierno, Luigi di Maio, ha señalado como única condición que el recorte del déficit no impida llevar a cabo las promesas prometidas de reforma del sistema de pensiones y la renta universal. Por su parte, la rentabilidad de la deuda española a diez años cayó al 1,56% y el riesgo país, a los 120 puntos básicos.

En las materias primas, el petróleo Brent recuperó parte de las pérdidas de la semana pasada. El barril de crudo avanzó este lunes un 2,85% y recuperó los 60 dólares. Las recientes presiones bajistas proceden de las expectativas de una mayor oferta y una desaceleración en la demanda, lo que podría provocar una sobreoferta en el mercado el año que viene.

Fiebre compradora en las telecos europeas

Vuelve el apetito comprador en el sector de las telecos. El visto bueno de la CE a la fusión entre Deutsche Telekom y Tele 2 llevan a los inversores a especular con la posibilidad de que la industria vuelve a vivir un nuevo episodio de concentración. Aunque son meras especulaciones, esto sirvió ayer de gasolina para los ascensos en Bolsa. El sector europeo que agrupa a estas firmas avanzó un 3,3%.

En España Telefónica (4,38%) ejemplifica esta corriente. No obstante, los mayor ascensos en Europa corrieron a cargo de la holandesa Tele2 (9%), Vodafone (6,25%), KPN Kon (5,75%) y Telecom Italia (4,61%). Solo Elisa Corporation escapó a los ascensos y cedió un 0,46%.