Las pruebas europeas sitúan al Santander como el banco con más beneficios

La entidad ganaría 32.000 millones en el escenario base hasta 2020 BBVA, CaixaBank y Sabadell lograrían en conjunto unos 22.000 millones

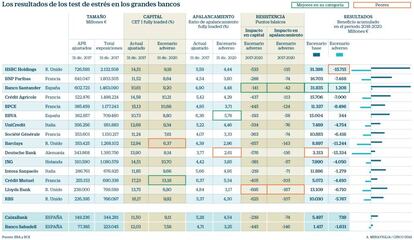

Los test de estrés no son solo un termómetro de la resistencia de los 48 bancos más importantes de la UE y Noruega. También revelan la capacidad de generar beneficios tanto si la economía se tuerce como si no. Y, entre todos los examinados, hay un ganador indiscutible: Santander.

El banco que preside Ana Botín no solo es, entre las grandes entidades, el que menos daño sufriría en su ratio de capital de máxima calidad, CET 1 –con un retroceso de 1,41 puntos porcentuales en 2020, hasta el 9,2%, desde el 10,61% del que partiría en 2017–, en el escenario negativo. También sería la entidad que más dinero ganaría si la economía se mantiene al trantrán.

Entre 2018 y 2020, Santander obtendría 31.835 millones de euros de beneficio, con unos crecimientos del PIB español superiores en todos los años al 2%. El primer año, lograría 10.908 millones; el segundo, 10.850, y el tercero, 10.077. Cierto es que, para el presente ejercicio, el consenso recopilado por Bloomberg cifra en unos 7.800 millones de euros su beneficio neto, inferior al que estima el test. La prueba no recoge, entre otras cuestiones, la depreciación del 50% del peso argentino frente al euro. Ganó 67 millones de euros en el país entre enero y septiembre, tras lograr allí el 1,7% de su margen de intereses. Esta magra cifra se debe al desplome de la moneda y al ajuste que ha efectuado en su balance por el efecto de la hiperinflación.

La medalla de plata por beneficios corresponde al británico HSBC, con un resultado de 31.398 millones de euros, y ya a una distancia considerable la de bronce es para el francés BNP Paribas, con 16.703 millones.

Si una nueva crisis volviera a echar raíces en Europa, la mayor entidad española mantendría el cetro por ganancias entre los grandes bancos examinados por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés), con 1.208 millones de euros acumulados. Solo registraría pérdidas en el primer año, por 4.012 millones, debido a que tendría que computar unos deterioros de 19.577 millones.

En el ranking absoluto, que incluye entidades de tamaño muy inferior, Santander sería superado solo por dos entidades suecas: Swedbank, con un beneficio en los tres años de 1.642 millones de euros, y Svenska Handelsbanken (1.631). Ambas tienen unos activos ponderados por riesgo de 41.888 y 52.659 millones de euros, respectivamente, mientras que Santander suma 602.723 millones en este apartado.

Las dos entidades suecas cuentan con la ventaja de no entrar en pérdidas en ninguno de los tres años de la simulada crisis. Y en parte se debe a la limpieza de sus balances, que requerirían relativamente suaves ajustes por deterioros de activos: 2.894 millones para Swedbank y 2.978 millones para Svenska Handelsbanken.

CaixaBank y BBVA también aparecen muy bien situados en la foto de los beneficios en un escenario sin turbulencias económicas, con 5.497 y 15.004 millones de euros, respectivamente, en los tres años.

Para el presente ejercicio, a diferencia de lo que ocurre con Santander, la prueba de resistencia es ligeramente más exigente que los analistas. El consenso de Bloomberg prevé un beneficio neto de 5.332 millones de euros para BBVA y de 2.084 millones para CaixaBank. Y eso que la EBA no incluye la depreciación del 26% de la lira turca, moneda en la que BBVA obtuvo el 17% de su margen de intereses en los primeros nueve meses de este año. Sabadell ganaría 1.417 millones en el trienio.

Si se produjera un deterioro de la coyuntura, con tasas de paro que en España superarían el 15% todos los años y el precio de la vivienda se hundiera un 25,8% a cierre de 2020, ambas entidades también arrojarían resultados positivos.

El banco que todavía preside Francisco acumularía 344 millones de euros en beneficios y el que pilota Gonzalo Gortázar como consejero delegado, 739. Juegan en su contra las pérdidas que registrarían en el primer año, de 2.766 y 387 millones, respectivamente.

Sabadell, en cambio, sufriría números rojos todos los ejercicios, con un quebranto acumulado de 1.631 millones, si bien el banco avisa de que en su caso la validez del ejercicio es más limitada aún, pues no computa la venta de su cartera inmobiliaria ni los ahorros de su filial británica TSB.

Deutsche Bank sería el peor de los grandes bancos en cuanto a beneficios si todo marcha bien, con 3.313 millones, mientras que en el escenario de estrés el último sería HSBC, con pérdidas acumuladas de 15.715 millones. El banco alemán quedaría un poco mejor, con un quebranto de 15.334.

Si se produjera un deterioro de la coyuntura, con tasas de paro que en España superarían el 15% todos los años y el precio de la vivienda se hundiera un 25,8% a cierre de 2020, BBVA y CaixaBank también arrojarían resultados positivos.

El banco que todavía preside Francisco González acumularía 344 millones de euros en beneficios y el que pilota Gonzalo Gortázar como consejero delegado, 739. Juegan en su contra las pérdidas que registrarían en el primer año, de 2.766 y 387 millones, respectivamente.

Sabadell, en cambio, sufriría números rojos todos los ejercicios, con un quebranto acumulado de 1.631 millones, si bien el banco avisa de que en su caso la validez del ejercicio es más limitada aún, pues no computa la venta de su cartera inmobiliaria ni los ahorros de su filial británica TSB.

Deutsche Bank sería el peor de los grandes bancos por beneficios si todo marcha bien, con 3.313 millones, mientras que en el escenario de estrés el último sería HSBC, con pérdidas de 15.715 millones. El banco alemán quedaría solo un poco mejor, con un quebranto de 15.334.

BBVA destaca en la ratio de apalancamiento

Otra guía. La ratio de apalancamiento es otro de los termómetros de Basilea III y que busca la máxima simplicidad para conocer los riesgos de una entidad financiera. Esta referencia, para la que se exige un mínimo del 3%, se calcula dividiendo el capital de máxima calidad (CET1) entre absolutamente todos sus activos, en lugar de entre los activos ponderados por riesgo, como ocurre con la ratio de solvencia clásica.

El mejor. BBVA es, entre los 15 grandes bancos el que obtiene la matrícula de honor en esta asignatura, con un 5,78% de ratio de apalancamiento en el 2020 del escenario adverso. Santander obtendría un 4,48%; CaixaBank, un 4,54% y Sabadell, un 3,25%. El colista, al igual que en beneficios, sería Deutsche Bank, que sacaría un 2,61%.