BME, ante el reto de crecer y convencer al mercado

Los analistas reciben con prudencia el nuevo plan estratégico presentado en su primer Día del Inversor. Valoran la decisión de realizar compras y el mantenimiento del dividendo y creen que ha tocado fondo la pérdida de cuota de mercado

Bolsas y Mercados Españoles (BME) celebró el jueves su primer Investor Day. Un gran número de expertos se reunieron en la Bolsa de Madrid y durante casi tres horas escucharon al detalle el plan estratégico de crecimiento que tiene la compañía para el futuro más inmediato (hasta 2021). BME se suma así a la tendencia del sector y de un número, cada vez mayor, de empresas cotizadas que deciden reservar en el calendario un día para organizar un encuentro que pretende ir algo más allá que la junta de accionistas.

“Ha llegado el momento de proponer una nueva estrategia, con objetivos y planes que respondan a la realidad actual. Tenemos que convencer a los analistas de que BME lo puede hacer mucho mejor y que tiene un futuro muy prometedor”, comentó Javier Hernani, consejero delegado de la compañía, durante su intervención.

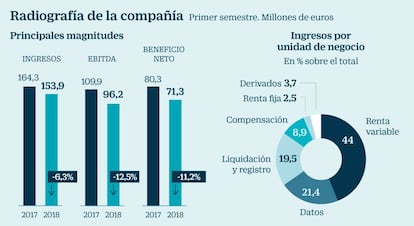

En 2018, BME acumula una revalorización superior al 4% desmarcándose de la tendencia del Ibex, que acumula un descenso de casi el 8%. El nuevo plan de BME para los próximos tres años da un giro radical a lo que ha sido su estrategia hasta ahora. El gestor de la Bolsa contempla crecer de forma orgánica y también con compras, así como la apertura a nuevos servicios o negocios. La previsión es aumentar el beneficio un 6% anual y los ingresos un 4%, y mantener su política actual de dividendos (1,78 euros brutos por acción repartió en 2017).

Para Darío García, analista de XTD, el Inverstor Day responde a la necesidad de comunicar “un proyecto económico que intente compensar la aparición de competidores, que están robando cuota de mercado a BME, y la búsqueda de rentabilidad en otros sectores”. “Nadie dirá que no es capaz de conseguirlo si se mantiene consistente en las proyecciones y no se excede en el apalancamiento”, añade. En cuanto a posibles operaciones corporativas, García opina que se inclinará por la búsqueda de sinergias con otras grandes plazas financieras y señala a London Stock Exchange, propietaria de Turquoise, como una posible opción.

Del lado de la inversión, el experto señala que el valor se encuentra en un canal lateral con un rango del 10%. “Probablemente siga así hasta que no se vayan concretando las actuaciones del plan. El canal que está dibujando está soportado por mínimos crecientes, y eso puede dar cierta seguridad a largo plazo”, dice.

Por su parte, Renta 4 “valora positivamente el esfuerzo de transparencia de BME” y considera que “la compañía deberá ir demostrando al mercado su capacidad para acelerar su crecimiento”, algo que aún no está recogido en las estimaciones del consenso de los analistas. La firma establece un precio objetivo de 31 euros por acción, un 11% por encima del actual.

Bankinter recomienda comprar títulos, aunque reconoce que “el nuevo plan estratégico suscita dudas en cuanto a la profundidad del impacto en el corto plazo”. “BME ofrece una valoración atractiva con perspectiva histórica y sobre su competencia, ya que cotiza a un PER 2018 de 16,5 sobre las 21,8 veces de media del sector”, comentan los expertos. “Creemos que la pérdida de cuota de mercado frente a otras plataformas será ya escasa y el previsible aumento de la volatilidad mejorará los volúmenes de contratación”, añaden. La entidad valora la acción en 34,50 euros (+23%).

En esa misma línea, GVC Gaesco considera que “la puesta en marcha de nuevas plataformas alternativas (aprovechando un hueco en la regulación de MiFID II), no suponen una amenaza en el corto plazo”. La firma, que se mantiene neutral en BME, considera “poco probable” la adquisición de un competidor. Afirma tener una “impresión positiva” del plan estratégico “debido a un mayor protagonismo del crecimiento inorgánico (prudente y estudiado) y también por el impulso de la actividad comercial”.

La sociedad ha sufrido en Bolsa los últimos años por partida doble: por la desconfianza que generó la crisis entre los inversores y por la presencia, cada vez mayor, de plataformas alternativas. Este año, su negociación media diaria se sitúa sobre los 148.000 títulos, frente a los 166.000 de 2017. BME es una cotizada de mediana capitalización y su valoración alcanza los 2.340 millones de euros. En las últimas revisiones del Ibex 35 ha aparecido en la lista de algunos analistas como posible candidata a entrar en él. BME abandonó el selectivo en junio de 2015.