Ibex 35: El Ibex rebota un 0,43% pero es incapaz de sobreponerse a los ‘disparos’ de Trump

El euro cotiza en entorno de mínimos de hace un año por debajo de los 1,16 dólares El selectivo cae un 1,3% semanal; los datos de empleo en EE UU pasan sin pena ni gloria

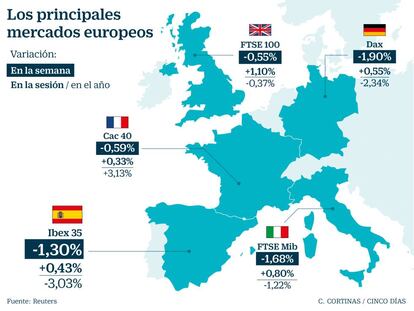

Donald Trump no descansa ni siquiera en agosto. Y con él y sus comentarios de barra de bar como telón de fondo, el mes ha arrancado con mal pie para las Bolsas. Aunque, después de dos días en rojo, el Ibex ha terminado con una subida del 0,43%, en los 9.739,8 puntos, con lo que cierra la semana con una caída del 1,3%. La agostidad se nota, y mucho, en el volumen negociado, con solo 1.434 millones movidos en BME, frente a la media de 2.151 millones del mes pasado.

Las dudas sobre la economía se suman al miedo que ha provocado el enésimo episodio de guerra comercial de esta semana. La intención de Trump de elevar los aranceles del 10% al 25% de productos chinos por 200.000 millones de dólares ha sido el detonante. El Gobierno chino ha pedido a Estados Unidos que "vuelva a la sensatez" y abandone una táctica de "chantajes" que según Pekín daña a ambas partes.

China ha advertido que está dispuesta a contraatacar y que tiene una lista de productos estadounidenses que suponen unos 60.000 millones de dólares sobre los que impondrá aranceles en cuanto Trump active los suyos. El mercado sigue de cerca el conflicto y el Ibex 35 no ha vuelto a sus últimos máximos relativos del pasado 11 de mayo cuando rozó los 10.300 puntos. En el resto de Europa, las órdenes de compra también triunfaron el viernes. El Euro Stoxx 50 subió un 0,46%; el Dax alemán, un 0,55%; el FTSE británico, un 1,1%; el Cac francés, un 0,33%; y el FTSE italiano, un 0,8%.

Aunque no hay que perder de vista que la victoria del presidente estadounidense es, al mismo tiempo, su derrota. Ha logrado que Wall Street no caiga pero sus disparos verbales han tenido un efecto contraproducente en el mercado de divisas. El yuan cotiza en su nivel más bajo de los últimos 14 meses y el euro se ha debilitado con fuerza, a niveles mínimos desde julio de 2017, en el entorno de los 1,15 dólares. Hace unos días, se situaba por encima de los 1,17 billetes verdes. Este fortalecimiento del dólar frente a las monedas china y europea juega en contra de los intereses de Estados Unidos en una guerra comercial, pues se abarata la exportación para China y para el Viejo Continente.

En el Ibex, solo cinco valores han caído el viernes. Dia se ha disparado un 17,2%, mientras que Ferrovial, ACS, ArcelorMittal, Acerinox, Enagás, Aena, Técnicas Reunidas, Viscofan, Sabadell y Grifols han subido más de un 1%. En el polo opuesto, IAG ha retrocedido un 2,47% tras presentar resultados. El grupo de aerolíneas ha anunciado un beneficio neto después de impuestos y partidas excepcionales de 1.408 millones de euros, lo que supone más que duplicar los 607 millones de igual periodo del año pasado, debido a la cancelación de dos fondos de pensiones de British Airways. El beneficio operativo sube un 17%.

El mercado, que arrancó con subidas el viernes, se desinfló momentáneamente tras conocerse el índice PMI de gestores de compra de España, que se situó en julio en 52,6 puntos, el nivel más bajo en casi cuatro años. Ha caído desde los 55,4 de junio y queda muy por debajo de los 54,4 previstos por los analistas consultados por Reuters. El índice a partir de 50 significa expansión, un nivel que no se pierde desde octubre de 2013.

En los datos de empleo de Estados Unidos ha habido luces y sombras. El país creó 157.000 puestos de trabajo en julio, cuando se esperaban 190.000; la buena noticia es que las cifras de mayo y junio se han revisado al alza, de 244.000 a 268.000 y de 213.000 a 248.000 empleos respectivamente. Los índices de Wall Street apenas se movían al cierre de los mercados del Viejo Continente.

Las empresas europeas que más exportan a EE UU están siendo las más penalizadas. Por su parte, el sector tecnológico ha recuperado en parte el pulso, tras las decepcionantes cuentas de Twitter y Facebook. Apple ha contrarrestado el miércoles el mal sabor de boca con un resultado mejor de lo esperado y el fabricante de iPhone se ha convertido en la primera compañía de Wall Street en superar un billón de dólares de capitalización. El efecto psicológico de este hito ha sido importante en la evolución de las Bolsas.

La debilidad de la moneda única también es resultado de la inestabilidad en Italia. El Gobierno populista del país prepara un presupuesto expansivo para 2019, de forma que podría recibir el veto de Bruselas. El mercado especula con una dimisión del ministro de Economía e incluso con unas elecciones generales.

En el mercado de deuda, la prima de riesgo española se sitúa en 103 puntos básicos (frente a los 100,4 del jueves) y la rentabilidad del bono a 10 años está en el 1,442%, frente al 1,465% del jueves. La leve subida del riesgo país se debe por tanto a que el dinero ha corrido al refugio predilecto por los inversores en tiempos de zozobra: el bund alemán. Su rentabilidad a una década se sitúa en el 0,411%, frente al 0,461%.

El precio del petróleo sigue muy pendiente de la evolución de la posible guerra comercial, que pasaría factura al crecimiento económico mundial. El barril Brent se sitúa en torno a 73 dólares, lejos de los máximos de cerca de 80 dólares que alcanzó a mediados del pasado mayo.