España, segundo país europeo más barato en servicios financieros

El precio de los productos financieros en España es de 38 euros anuales En España sigue reinando el modelo relacional, donde se paga por acceso y uso de servicio

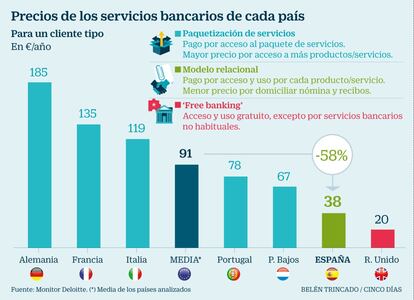

España es el segundo país europeo con una buena relación calidad-precio en operaciones de servicios bancarios. Posee un precio medio de 38 euros anuales, un 58% menos que la media europea, con un precio de 91 euros/año. Así lo refleja el Estudio sobre Servicios Bancarios en España en el contexto Europeo, elaborado por Monitor Deloitte en colaboración con la Asociación Española de Banca (AEB) y la Confederación Española de Cajas de Ahorro (CECA). Estos servicios incluyen: retiradas de efectivo, transferencias, uso y mantenimiento de tarjetas de crédito y débito... El primer puesto es para Reino Unido, con tan solo 20 euros/año y, en tercera posición se sitúa Holanda con 67 euros anuales.

De los siete países analizados (Alemania, Francia, Italia, Portugal, Holanda, España y Reino Unido), España es líder en ofrecer un mayor nivel de servicios ofrecidos por las entidades financieras, ya sean transaccionales o no. Estos incluyen: gestión de cuenta (apertura, mantenimiento, extractos mensuales), pagos (tarjetas de crédito y débito, transferencias, domicialiación de recibos), uso de efectivo (retirada en oficina y cajero) y servicios adicionales (descubierto no autorizado, duplicado de tarjetas). El usuario español recibe hasta 115 servicios de sus entidades, casi duplicando los productos que ofrece Reino Unido, con una prestación de 67 servicios o los 82 de media en Europa. “El modelo de banca que reina en España es el de sucursal, por eso, la profundidad de los servicios en este país es mayor que la del resto de Europa” explica el socio de Monitor Deloitte, Gerard Sanz.

España también ocupa el segundo puesto en costes más bajos en banca digital, adelantado sólo por Gran Bretaña. De hecho, la oferta digital permite al usuario español operar por 20 euros anuales, frente a los 60 de la media de los países mencionados.

En cuanto a la estrategia de comercialización la paquetización de servicios es el modelo predominante para portugueses, franceses, alemanes, holandeses e italianos; quienes están acostumbrados a pagar mayores precios por acceder a más cantidad de productos, por tanto, aceptan servicios adicionales.

En España sigue reinando el modelo relacional, donde se paga por acceso y uso de servicio y, también, un precio menor por domiciliar la nómina y los recibos. “España tiene una alta competencia con los principales países europeos, por lo que sitúa al cliente en el centro para que acceda fácilmente a los servicios bancarios”, añade Sanz. Los clientes ingleses están acostumbrados al free banking donde el acceso y uso es gratuito pero se paga por servicios bancarios que no son habituales, “algo que se paga muy alto”, subraya Sanz.

La banca española también se encuentra a la cabeza europea en ofrecer un mayor número de servicios gratuitos, concretamente, 87, un 76% del total de servicios disponibles. Sin embargo, Alemania y Portugal, solo ofertan 48 y 47, respectivamente.