Repsol, con combustible para seguir al alza

Los analistas han incrementado el potencial de revalorización de sus acciones tras la presentación del nuevo plan estratégico La petrolera es uno de los mejores valores de la Bolsa en el año y desde 2016 ha más que duplicado su precio

Repsol está en el punto de mira de inversores y accionistas: el precio del petróleo –que ha llegado a subir hasta un 20% en el año–, el entorno económico mundial y su plan estratégico para crecer están moviendo el valor hacia un sentido más que positivo. La petrolera mantiene tendencia alcista desde enero de 2016, acumulando una revalorización del 130% en el periodo. En lo que va de año sube un 17% en Bolsa y ha llegado a alcanzar máximos de más de tres años. El retroceso del Brent en lo que va de mes (-8%) no ha restado atractivo a la compañía en Bolsa. Sus planes estratégicos han tenido un mayor peso sobre la cotización y han sido varias las firmas de análisis que han decidido mejorar sus proyecciones.

Así, el precio objetivo medio para las acciones que estiman los más de 30 expertos que siguen Repsol es de 18,6 euros, un 10% por encima del nivel actual. Hay entidades como Goldman Sachs, Morgan Stanley y Credit Suisse que llevan su recorrido alcista hasta los 21 euros.

Y si los fundamentales de la energética están dando combustible para subir la cotización, no menos importante es su situación técnica en Bolsa. David Galán, de General Bolsa, considera que “el hecho de romper la barrera de los 16 euros y el movimiento lateral que ha mantenido en la última década deja el valor en subida libre”.

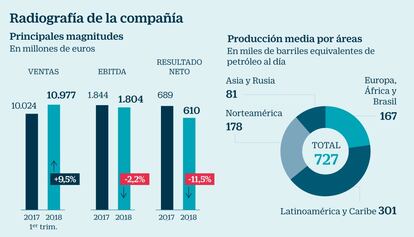

La próxima cita importante en torno a Repsol llega el jueves 26 de julio, día en el que detallará los resultados del segundo trimestre. En este sentido, Banco Sabadell señala que “podrían mejorar ligeramente a nivel operativo los del trimestre anterior (+4% en ebit), aunque se podrían ver caídas del 9% en el beneficio neto debido a un peor mix de la tasa fiscal explicado por un mayor peso de Libia”. “Con todo, no deberían sorprender a nadie, ni para lo malo, ni para lo bueno”, añade el analista Javier Esteban.

El experto destaca que “a pesar de que Repsol es la petrolera más saneada de Europa, cotiza con un descuento frente a sus comparables del 20%”, una situación que califica de “injustificable”. Renta 4 concreta que los resultados recogerán en positivo la mejora del precio del crudo, de la producción y de los márgenes de refino, mientras que en negativo pesará la depreciación del dólar.

El plan estratégico actualizado de Repsol para el periodo 2018-2020 es uno de los principales atractivos que contempla el mercado. La compañía acaba de materializar la compra de los activos de bajas emisiones de Viesgo y su comercializadora de gas y electricidad, que cuenta con una cartera de cerca de 750.000 clientes. El precio de la operación ha sido de 750 millones de euros: “Es una buena noticia. De esta forma comienza a implementar su estrategia plasmada en el plan para transformarse en el negocio de bajas emisiones y con gran potencial de crecimiento y rentabilidad”, explica Bankinter. “Así aumenta significativamente su presencia en el sector minorista de gas y electricidad de España con una cuota de mercado superior al 2%”, añade la firma.

Otro de los aspectos destacados por Bankinter es que el importe de la operación no daña las finanzas de la empresa, “ya que cuenta con unos ingresos superiores a los 3.800 millones de euros procedentes de la venta del 20% de Gas Natural que materializó este invierno”. Para Natalia Aguirre, de Renta 4, con este acuerdo, “Repsol refuerza su posición como proveedor multienergía e incorpora activos no regulados, con instalaciones modernas y eficientes de generación hidráulica y ciclos combinados de gas”.

Según cuenta la propia Repsol, “la renovada estrategia se basa en tres pilares: remuneración creciente al accionista; crecimiento rentable de los negocios (upstream y downstream) y desarrollo de nuevos negocios vinculados a la transición energética”.

El objetivo de Repsol es llegar a la distribución de un euro por acción en concepto de dividendo en 2020. Para ello, utilizará la fórmula de scrip dividend junto con un programa de recompra de títulos para evitar así la dilución del valor para quienes opten por cobrar en efectivo.

Banco Santander resalta en uno de sus últimos informes la atractiva rentabilidad por dividendo que ofrece Repsol, del 5,8% sobre los beneficios estimados de 2019 y de más del 6% sobre los de 2020/2021. “Tomamos nota”, señalan. “Junto con el flujo de caja y el balance financiero de la compañía, ofrece un soporte defensivo para las acciones”.

Como posibles riesgos, Goldman Sachs señala “cambios en los precios de los hidrocarburos, así como una variación en los márgenes de refino”.

Un plan para crecer

Objetivos renovados. Repsol acaba de actualizar su plan estratégico anterior (2016-2020) tras haber superado con dos años de antelación todos los objetivos previstos. Invertirá un total de 15.000 millones.

Autofinanciación. Las actuaciones previstas en el proyecto podrán autofinanciarse con el Brent a 50 dólares el barril. En un escenario de precio más alto, “la compañía acelerará los proyectos de crecimiento”.

Dividendo al alza. La distribución de dividendo entre los accionistas aumentará una media del 8% anual, hasta llegar a un euro en 2020. Se utilizará la formula de scrip dividend junto con una recompra de acciones.

Inversión. Un 27% de la inversión prevista se destinará a nuevas iniciativas, la expansión de negocios de petroquímica, estaciones de servicio, lubricantes y trading, y en proyectos de bajas emisiones de CO2.

Clientes. El objetivo es alcanzar 2,5 millones de clientes minoristas de gas y electricidad en España en 2025, con una cuota de mercado superior al 5% y una capacidad de generación baja en emisiones de alrededor de 4.500 megavatios (MW).