La banca frustra al Ibex en la remontada de los índices europeos en julio

El selectivo español suma un 1,3% en el mes frente al avance del 3,7% del Dax alemán El Ftse 100 de Londres también se queda rezagado por las tensiones políticas en torno al Brexit

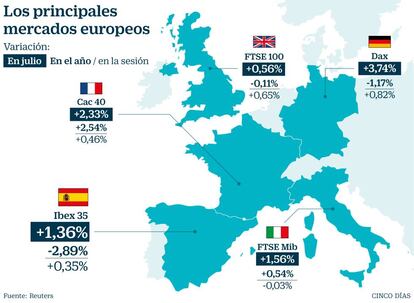

El Ibex 35 logró en tan solo la primera semana de julio borrar las pérdidas acumuladas en un año marcado a fuego por la guerra comercial y la política. Pero, en los últimos días, el selectivo español se ha quedado rezagado en la remontada emprendida por las Bolsas europeas en lo que va de mes. Al cierre de ayer, el Ibex avanza un 1,36% frente a las ganancias del 3,74% en el Dax alemán, del 2,33% en el Cac parisino y del 1,56% en el Mib italiano. Tan solo el Ftse de Londres está igualmente descolgado con un alza del 0,56%, afectado por la evolución de las negociaciones en torno al brexit.

El Ibex llegó a superar los 9.900 puntos el pasado 9 de julio ante el repliegue de las tensiones arancelarias y el acuerdo de Angela Merkel con sus socios para garantizar la sostenibilidad del Ejecutivo alemán. Además, las buenas perspectivas en torno al inicio de la campaña de resultados empresariales animaron a los inversores en el Viejo Continente. Pero ha sido el sector bancario español (el que más peso tiene dentro del selectivo) el que ha frenado las subidas en la Bolsa española, que ronda ahora los 9.700 puntos.

“El desfase entre el mercado español y resto de Europa, especialmente el alemán, radica principalmente en el mal comportamiento del sector bancario en España. Y es que las intenciones del Gobierno de implementar una tasa solidaria a la banca para sufragar el coste de las pensiones están pesando sobre sus cotizaciones”, explica Eduardo Bolinches, colaborador de ActivTrades, que matiza que sobre todo los dos grandes, BBVA y Santander, “se encuentran muy lateralizados en el corto plazo”.

El presidente del Gobierno, Pedro Sánchez, ha reiterado que impondrá un “impuesto finalista” a la banca que “complemente las cotizaciones a la Seguridad Social y contribuya a mantener la dignidad de las pensiones de nuestros mayores”. Una nueva tasa que según Credit Suisse podría tener un impacto en las ganancias estimadas para el sector de entre un 6% y un 12% en el ejercicio 2019. Porcentajes que UBS lleva a una horquilla de entre el 2% y el 10%. Su departamento de análisis considera que este impuesto, a la espera de que haya más visibilidad y concreción, influye negativamente a la hora de apostar por el sector en Bolsa.

Desde Link Securities aseguran que “sin el empuje de los bancos vemos complicado que el selectivo salga del impasse por el que atraviesa desde hace ya bastantes semanas, y las noticias políticas no son precisamente halagüeñas para estas entidades”.

Un análisis de Nuria Álvarez, de Renta 4, sobre BBVA indica que a las tensiones “latentes” en emergentes se suman ahora los rumores de cambios fiscales y nuevos impuestos en España, además de los últimos acontecimientos en Turquía. Así, la experta no descarta que el valor “pueda recoger un comportamiento algo más débil” y establece una recomendación de mantener a pesar del potencial estimado con un precio objetivo de 7,18 euros por acción. BBVA cotiza actualmente en torno a 6 euros.

Por su parte, Credit Suisse tiene un consejo de neutral en BBVA a la espera de los resulados que se conocerán el 27 de julio. Para Santander, que presenta las cuentas el 25, la recomendación es de sobreponderar. La entidad suiza señala que ya el segundo trimestre del año “resultó ser bastante agitado para los bancos españoles” por la moción de censura y la decisión del BCE de retrasar el alza de los tipos de interés.

UBS se muestra más crítica y ayer optó por recortar su precio objetivo a seis de las ocho entidades cotizadas. En el caso de Santander el precio objetivo cae de los 6,45 euros por acción a los 6,05. BBVA pasa de 8,6 euros a 8,4; Sabadell, de 2 a 1,8; Bankinter, de 9,05 euros a 8,85, mientras que Bankia y Unicaja bajan a 3,25 y 1,80 euros por título, respectivamente.

Pero no solo los bancos españoles están tocados. AlphaValue apunta que los bancos europeos son el segundo peor sector del año, cayendo un 10% de media y sólo por detrás del sector del transporte.

En cuanto al Ftse londinense, las desavenencias por un brexit ‘duro’ o ‘blando’ en el Gobierno de Theresa May han lastrado al índice británico y también a la libra. Steven Andrew, de M&G, opina que “la incertidumbre en torno a los activos británicos no se disipará a corto plazo, pero las reacciones excesivas a los datos macroeconómicos o a las noticias políticas pueden generar ineficiencias de precios y oportunidades para los inversores con horizontes a largo plazo”. A su juicio, “a pesar de los temores a que suceda lo contrario, el Reino Unido seguramente siga siendo un país orientado al exterior tras el brexit y seguirá operando a escala mundial a través de distintos acuerdos comerciales”. Así, considera que “el mercado británico parece mucho más prometedor de lo que reflejan actualmente sus valoraciones”.

Respecto a la Bolsa española, GVC Gaesco confía en que cerrará el año con resultados positivos. Es más, en un reciente informe, la firma prevé que el Ibex 35 experimente un crecimiento superior a la Bolsa europea al cierre de 2018. Según el director general de la gestora, Jaume Puig, “está previsto que la Bolsa crezca más que la media europea este año tras un periodo de recesión debido, entre otros motivos, a la inestabilidad política”.

En general, los analistas se muestran optimistas con la renta variable ante una “positiva” temporada de resultados podría ser el catalizador que necesitan las Bolsas occidentales para recuperar a medio plazo el buen tono que mostraron a finales de 2017 y durante el mes de enero del presente ejercicio. Thomas Schüssler, de la gestora de fondos DWS, enfatiza que las cotizaciones bursátiles todavía tienen potencial, "aunque el zenit del crecimiento de los beneficios ha sido superado, especialmente en los Estados Unidos".