Merlin Properties, la niña bonita del ladrillo español

La socimi acumula una revalorización del 25% desde que salió a Bolsa hace cuatro años Pese a que otras empresas del sector como Colonial lo hacen mejor este año, Merlin es la favorita por los expertos

En apenas cuatro años como cotizada, la socimi Merlin Properties se ha convertido en una de las grandes compañías patrimonialistas de Europa. Desde junio de 2014 cuando se estrenó en el parqué español, la socimi ha multiplicado por cuatro su capitalización bursátil, hasta los 5.870 millones de euros y se ha convertido en el mayor grupo del sector inmobiliario español por valoración bursátil seguido de Colonial, con 4.117 millones de euros.

En este período de tiempo, la compañía presidida por Ismael Clemente, se ha erigido como un campeón nacional del sector gracias en parte a dos operaciones corporativas. En primer lugar, la compra de Testa en 2015 -que requirió ampliar capital por más de mil millones- y un año después, la adquisición de la histórica Metrovacesa. En los últimos meses, Merlin apuesta por crecer rápidamente en el sector de naves logísticas e industriales, al calor de la recuperación en el consumo, y por reforzar su presencia en Portugal, el otro país donde invierte desde su fundación y donde cuenta con un 5% de sus activos.

Merlin Properties ha conseguido seducir a analistas y a inversores, lo que impulsa el precio de su acción. Es la segunda mejor empresa del sector del Ibex en el añoya que sube un 10% por detrás de Colonial que avanza un 16%. Aun así, las acciones de la socimi tienen un potencial de revalorización del 8% respecto al precio objetivo de consenso de Reuters, en 13,46 euros.

La compañía está presente en numerosas carteras de casas de análisis. Self Bank es una de estas firmas que se ha dejado seducir por la compañía. “Las socimis como Merlin se dedican al negocio más estable dentro del inmobiliario: los arrendamientos. No son ni compañías especuladoras ni promotoras, que si son más sensibles a la situación del país a nivel macroeconómico. Merlin tiene contratos de alquiler firmados a largo plazo, lo que dota a su negocio de una mayor estabilidad”, explica Felipe López, analista de Self Bank.

La socimi forma parte de la cartera española de cinco valores de Bankinter desde este mes. Los expertos de la firma de análisis ven cuatro factores que pueden servir de catalizador de la acción. “El incremento de rentas en oficina, el crecimiento del segmento de la parte de logística, la sostenibilidad de márgenes y dividendos y el endeudamiento y los riesgos acotados” son los factores que destaca la firma, que tiene un precio objetivo para la compañía de 13,8 euros, lo que supone un potencial del 11%.

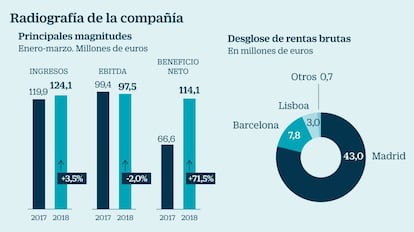

Antonio Sales, analista de XTB, explica que pese a la brillante evolución bursátil de la socimi, este año está siendo agridulce. “Por un lado, Merlin Properties ha logrado superar los 10.000 millones de euros en activos y fue capaz de mejorar su beneficio durante el año 2017 respecto al año que le precede cerca de un 90% pero, por otro, la acción no ha logrado reflejar ese incremento de valoración en el precio”, explica Sales. El experto cree que con algo más de 1.100 millones de euros en activos en Cataluña, casi un 11% del total de la compañía, “la inestabilidad política ha hecho que sus acciones no hayan acompañado al mercado en las subidas”.

Entre los aspectos a destacar, este analista recuerda que la compañía sigue ofreciendo un aumento muy relevante en el segmento logístico, donde las rentas crecen anualmente al 7%, frente al 4,9% de media que se obtiene del resto de negocios. “Con los inmuebles valorados a precios de este año y restando la deuda neta la compañía ofrece un NAV por acción de 12,20 euros y un per (número de veces que el beneficio está contenido en el precio de la acción)estimado inferior a 7 veces”, concluye.

En los últimos días, algunas firmas internacionales se han dejado seducir por Merlin Properties. Barclays ha iniciado la cobertura del valor con una recomendación de comprar y un precio objetivo de 13 euros. Société Générale lo ha mejorado hasta 13,7 euros desde los 13 anteriores.

El retraso de la salida a Bolsa de Testa, de la que es uno de los principales accionistas prevista, para antes del verano, ha supuesto un pequeño golpe para la cotización de Merlin que cede un 4% desde los máximos históricos marcados en mayo cuando superó los 13 euros por acción.

Después de registrar un beneficio neto de 114 millones de euros en el primer trimestre, un 71,5% más que un año antes, los inversores esperan al 31 de julio para comocer las cuentas del segundo trimestre.

–que requirió ampliar capital por más de mil millones–

Las claves

Buenas valoraciones. De las 21 formas de análisis que tienen a la compañía bajo cobertura, 14 de ellas tienen un consejo de compra y únicamente una recomienda vender. El precio objetivo medio es 13,46 euros. Sin embargo, hay varios que están por encima de este nivel. Morgan Stanley es una de las casas de análisis más optimistas al fijar su valoración en 15 euros.

Dividendo atractivo. Las socimis están más que cumpliendo la ley que las creó y que fijaba un reparto obligatorio del 80% del dividendo, ya que las cuatro mayores están distribuyendo gran parte de la caja que ingresan por la renta de los inmuebles. En el caso de Merlin, el dividendo por acción estimado con cargo a 2018 es de 0,50 euros.

Accionistas y activos. Tras la integración de Metrovacesa, Santander entró en la compañía, de la que controla un 22%. BBVA ya vendió su parte. Como minoritarios se encuentran fondos como BlackRock (4%) o Principal Finantial Group (3%). La socimi dispone de 139 activos. Por valoración, el 80% están ubicados en Madrid. El 46% son oficinas; el 20%, locales de calle; el 18%, centros comerciales, y el 13%, logística. También desarrolla en Madrid las torres Chamartín y Adequa.