El mercado publicitario español ralentiza su crecimiento en 2018 y 2019

Dentsu Aegis Network prevé que el gasto publicitario en España crezca este año un 1,5% y el próximo, un 1,2% Los sectores automovilístico, retail y financiero son los inversores más activos en el mercado español

El grupo de publicidad, medios y comunicación Dentsu Aegis Network ha presentado sus previsiones de inversión publicitaria, apuntando a un 2018 positivo a escala global, así como para el mercado español.

Las empresas españolas continúan incrementando su gasto en publicidad si bien lo hacen a menor ritmo que en los últimos años, cuando se registraron alzas de hasta el 8,9 % (2015). Para 2018, Denstu Aegis Network estima un alza del 1,5% en España y del 3,9 % a nivel global.

Así, se alcanzaría un nivel de inversión total de 589.500 millones de dólares a nivel mundial. Grandes eventos como los Juegos Olímpicos y Paralímpicos de Invierno, la Copa del Mundo de la FIFA y las elecciones legislativas en EE UU jugarán un papel importante como dinamizadores de la inversión. En concreto, el Mundial de Futbol va a suponer un gasto global en publicidad de 2.500 a 3.000 millones de dólares.

Por regiones, Asia Pacífico y Norteamérica lideran el crecimiento, contribuyendo un 41% y un 32% al alza global. Europa Occidental representa el 13%, Latinoamérica el 8% y Europa del Este el 5%.

Tras varios años de crecimiento débil, la inversión publicitaria española continúa la tendencia alcista a un ritmo moderado. Dentsu Aegis Network espera que se eleve un 1,5 % en 2018 y un 1,2% en 2019. La mejora de las previsiones de coyuntura económica domestica por parte del FMI y el Gobierno junto con el entorno internacional favorable están entre las causas para este alza de la inversión.

En 2019 las elecciones generales y autonómicas previstas tendrán un impacto moderado fundamentalmente en canales exteriores y prensa impresa.

La industria automovilística dedicara en España 521 millones de euros a publicidad, un 3,1% más que el año pasado, si bien el incremento de las matriculaciones se elevaron un 7,7%, signo de cierta prudencia en cuanto a retorno de inversión y crecimiento económico. A continuación, están los sectores retail y financiero, que gastarán 478 y 412 millones de euros, sin prácticamente ninguna variación respecto al año pasado.

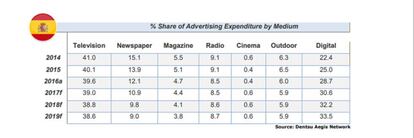

Segmentos de medios

Televisión. La oferta comercial se concentra en dos grupos, Mediaset y A3 Advertising, que cuentan con el 85% del volumen de mercado. Los anunciantes están transvasando sus inversiones de los canales de difusión en abierto a las plataformas de pago, que han incrementado su penetración en los hogares españoles un 436%, pese al descenso del consumo de televisión. Al reducir este el impacto de las campañas, se está compensando con mayor publicidad en videos.

Digital. Online video es el segmento digital de mayor crecimiento, con la mayoría de anunciantes y agencias adoptando enfoques audiovisuales. Social disfruta una penetración muy intensa y, tras Facebook, Instagram ocupa la segunda posición con inversiones publicitarias que crecen un 31 %.

Radio. La concentración de la inversión en grupos nacionales y la saturación en los horarios de máxima audiencia está elevando los precios, en detrimento de las estaciones locales.

Out of home. La publicidad exterior digital gana relevancia, pero solo capta el 9% del total de la inversión en este segmento.

Prensa impresa. El gasto decrece levemente dada la caída en la circulación. Las cabeceras nacionales sufren algo más que las regionales y las grandes publicaciones tratan de monetizar el trasvase del consumo de prensa hacia el entorno digital.

En palabras de Jerry Buhlmann, CEO de Dentsu Aegis Network, “en el actual contexto de crecimiento económico en Estados Unidos, Europa y Asia, estas cifras apuntan a un panorama más positivo del de comienzos de este año y constituyen una modesta pero alentadora fuente de optimismo. Observamos revisiones al alza en mercados clave, con economías emergentes como India mostrando altas tasas de crecimiento. La economía de Estados Unidos toma impulso de la mano de los estímulos económicos y la menor presión fiscal. El dinamismo del gasto publicitario en China se mantiene, aunque impulsado esencialmente por plataformas de ecommerce como Alibaba, Tencent y Baidu”.

“El segmento digital continúa liderando el crecimiento y con un 25 % Mobile alcanzará un peso récord dentro de dicho canal. En 21 de los 59 mercados que seguimos de cerca digital es el principal canal publicitario”, ha añadido Buhlmann.