Cómo elegir (bien) entre los fondos superventas

Los fondos de fondos es la categoría que más ha crecido en los últimos años e incluye a los productos de mayor volumen Los mejores fondos han logrado retornos del 18% en tres años mientras que los más grandes y conservadores pierden dinero

Los fondos de fondos han sido el producto estrella de las gestoras españolas en los cuatro últimos años. Los bancos los han vendido de forma masiva, y ya hay más de tres millones de personas que los han contratado en España. Si en 2013 representaban el 8% del total del dinero invertido en fondos, hoy ya suponen cerca del 30%. Unos 75.000 millones de euros.

Pero, ¿por qué se han vendido tanto? ¿Son buenos para el cliente? ¿En qué tipo de activos invierten?

Los fondos de fondos son simplemente un fondo de inversión que, en lugar de comprar acciones o bonos, invierte mayoritariamente en otros fondos. ¿Para qué? Para diversificar riesgos, lograr una buena asignación de activos y acceder a productos no accesibles a los clientes minoristas. Cuando se invierte en único fondo de inversión, su propietario depende de la destreza de un solo gestor. Sin embargo, en el caso de los fondos de fondos los errores de unos gestores se compensan con los aciertos de otros.

Además, este tipo de vehículo permite tener participaciones en fondos de alta calidad de gestoras internacionales, que no están abiertos a cualquier particular. Y todo ello con unos costes ajustados.

En cuanto a su propagación, hay dos causas principales: la política monetaria y la nueva regulación financiera. Con la decisión del Banco Central Europeo (BCE) de poner los tipos de interés cerca del 0%, los bonos han dejado de ser atractivos para muchos clientes conservadores, y las gestoras han buscado nuevas fórmulas para que logren algo de rentabilidad sin asumir nuevos riesgos. Por otro lado, la directiva europea de productos financieros (conocida como Mifid 2) incentiva que los bancos vendan fondos de inversión de otras entidades. Hasta ahora, las entidades financieras vendían fundamentalmente fondos de inversión propios, a veces de baja calidad, pero con los fondos de fondos se consigue que el pequeño inversor pueda acceder a un abanico de productos más amplio y rentable.

“Para nosotros es un producto idóneo porque combina flexibilidad y dinamismo. Permite hacer apuestas tácticas de gestión y acceder a estilos variados de inversión, lo que reduce el riesgo”, explica Marta Campello, directora de Abante Asesores.

¿Están logrando buenos resultados?

El desempeño que logra un fondo de fondos depende fundamentalmente de una adecuada selección de productos de terceros y una buena asignación de activos. En algunos casos, estos productos han logrado buenos retornos con un riesgo limitado, en otros casos no.

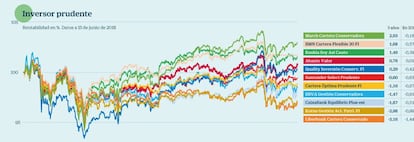

Un buen ejemplo es el mayor fondo de inversión que hay en España. El BBVA Quality, con un patrimonio de 11.000 millones de euros, está entre los que peor desempeño ha tenido dentro de su categoría. Su rendimiento medio anual en los cinco últimos ejercicios ha sido de tan solo un 0,08%, de acuerdo con Morningstar. Otro de su categoría, el Santander Select Patrimonio (llamado previamente Santander Select Prudente), ha registrado unas pérdidas del 1% en los tres últimos años. Quien invirtiera 10.000 a mediados del 2015, ahora tendría 9.900 euros.

Una práctica habitual, que debería hacer sospechar al cliente, es cuando un fondo de fondos está invertido mayoritariamente en fondos de la propia entidad, con lo que estaría traicionando el espíritu de este producto. También puede ser contraproducente que un mismo fondo invierta en 100 fondos de inversión, puesto que la evolución de los miles de activos subyacentes es incontrolable.

Las grandes beneficiadas del auge de este tipo de vehículos han sido las gestoras internacionales. En tan solo seis años el patrimonio de los fondos extranjeros vendidos en España se ha quintuplicado, hasta superar los 265.000 millones de euros.

Archivado En

- Santander AM

- BBVA

- IBEX 35

- MiFID II

- Gestoras fondos

- Banco Santander

- Índices bursátiles

- Directivas comunitarias

- Grupo Santander

- Legislación UE

- Bankia

- CaixaBank

- Bolsa

- Fondos inversión

- Bancos

- Mercados financieros

- Unión Europea

- Empresas

- Organizaciones internacionales

- Europa

- Legislación

- Economía

- Banca

- Relaciones exteriores

- Finanzas