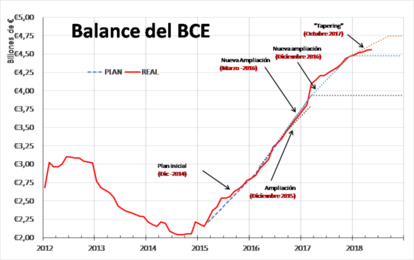

Finalización del QE del BCE a la vista.

Después de unas dudas iniciales, todo apunta a que el fin del programa de compra de deuda del BCE (QE) está cerca. Las palabras ayer de Klaas Knot, Presidente del Banco Central de Holanda, en un discurso en el parlamento de su país indicando que éste debe acabar "tan pronto como sea posible", añadiendo que incluso será objeto de debate en la reunión del Consejo de Gobierno del BCE, ha vuelto al primer plano de la actualidad el tema.

En el mismo sentido se expresó Peter Praet economista jefe del BCE durante su intervención en un evento celebrado en Berlín que también apuntó a esta posibilidad. Ambas declaraciones han aumentado la expectación de cara a la reunión del próximo jueves 14 de junio, en Riga (Letonia). Los recientes "débiles" datos económicos en la Eurozona, a lo que habría que añadir las crisis políticas en Italia y España, habían hecho pensar que podría haber una nueva moratoria en la fecha de finalización. Entre sus declaraciones, Knot avanzaba que la inflación de la Eurozona se acerca al 2% y, por lo tanto, alejado el riesgo de deflación, no hay motivos para continuar con el QE.

La tasa de IPC de la UME repuntó en mayo (si bien propiciado por el incremento de los precios de la energía y de los servicios) hasta el 1,9%, desde el 1,2% su mayor tasa interanual desde abril de 2017. A todo ello Praet añadió que la fortaleza subyacente de la economía de la Eurozona (y que puede estar trasladándose a los salarios) "respaldan la confianza del BCE en que la inflación alcanzará un nivel inferior, pero cercano al 2% en el medio plazo (rocambolesca definición actual del objetivo de inflación del BCE)" .

Por otro lado, la balanza comercial de EEUU registró en abril un déficit de 46.199 millones de dólares, su mejor dato en siete meses. Las exportaciones aumentaron hasta los 211.200 millones (+0,3% mensual;9,91% interanual) y la importaciones descendieron hasta los 257.444 millones (-0,17% mensual; +8,05% interanual). Con China, el déficit alcanzó los 27.962 millones de dólares (119.051 millones en lo que va de 2018), con la UME los 13.284 millones (47.887 millones acumulado este año), con México los 5.652 millones y con Canada apenas 785 millones. El pasado 31 de mayo Trump decidió aplicar aranceles a las importaciones de acero y aluminio de la U.E, México y Canadá. Todos ellos respondieron con medidas similares, al mismo tiempo que la UE y México decidieron llevar a EE.UU. ante la OMC

Adicionalmente, tras la publicación de las actas del último Comité de Política Monetaria de la Fed (FOMC), empieza a cundir la sensación de que el proceso de "normalización monetaria" será algo más lento que lo que se pensaba. En especial se destaca la importancia que se le ha dado a que la inflación se sitúe de manera sostenida en torno a la meta de 2,00%. Incluso varios miembros del FOMC ven como algo deseable que la inflación pueda estar transitoriamente por sobre la meta. Hasta antes de la publicación de estas actas, el mercado venía apostando cada vez con más fuerza a la posibilidad que el FOMC subiese los tipos de interés este año en tres ocasiones adicionales. Sin embargo, después de la publicación, la probabilidad de que haya tres alzas ha disminuido, en tanto que la posibilidad de que haya solo un incremento adicional este año se incrementó.

Si esta postura prevalece, podríamos tener una tasas de PCE price index subyacente (verdadero objetivo de inflación de la FED) por encima de 2,0% algunos meses sin que ello genere incomodidad en los miembros del FOMC. La tasa interanual del PCE subyacente se ha acelerado en los últimos meses y se sitúa en 1,8% en abril pasado.

En definitiva, el final del QE en la UME, menores expectativas de subidas de tipos en los Estados Unidos y la guerra comercial iniciada por Trump (si el dólar continuase apreciándose tendríamos en algún momento declaraciones del tipo “un dólar más débil es bueno para nosotros en lo que respecta al comercio y las oportunidades” que hizo el Secretario del Tesoro americano en enero pasado) dificultarán la tendencia alcista del dólar que hemos presenciado en las últimas semanas.