Aumenta la producción industrial en España y moderación en los precios en los EE.UU.

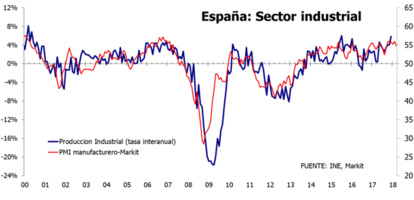

Según los datos publicados ayer por el INE, la producción industrial retrocedió en España en marzo un 3,6% interanual. Como resulta fácil de entender, la actividad secundaria suele caer, como es este año, en el mes en que se celebra la Semana Santa. El año pasado ocurrió en abril. Sin embargo este índice, corregido de efectos estacionales y de calendario, subió una 5,1% interanual frente al 3,0% en febrero. Se encadenan así 20 meses consecutivos de alzas interanuales, siguiendo al estela del PMI manufacturero publicado por Markit.

Por sectores, en el índice corregidos de efectos estacionales y de calendario, todos registraron tasas de crecimiento interanual positivas empezando por la energía (+9,7%), seguido de los bienes de equipo (+4,9%), los bienes intermedios (+3,3%), los bienes de consumo no duradero (+2,3%) y por último los bienes de consumo duradero que se estancaron. Por comunidades autónomas, la producción industrial creció en cinco y bajó en doce. Destacando Galicia (+6,7%), Extremadura (+5%) y Cantabria (+2,2%) entre las tres que mas crecieron. Por el contrario, La Rioja (-9,8%), Navarra (-7,9%) y País Vasco (-7,0%) entre las tres que mas cayeron.

Los precios al productor (PPI) en EE.UU. apenas subieron en abril después de las fuertes ganancias en el primer trimestre, sostenidas por una moderación en el coste de los bienes y servicios. Ello parece relajar los crecientes temores de que estemos asistiendo a rápido incremento de las presiones inflacionarias. El índice de precios al productor para la demanda final subió un 0,1 % mensual frente al 0,3% en marzo. Con ello, la tasa interanual se redujo al 2,6% desde el 3,0% en marzo. El mercado había pronosticado que subiera un 0,2% (2,8% interanual). El PPI subyacente (excluye los alimentos, energía y comercio) subió un 0,1% mensual frente al 0,4% registrado en cada uno de los últimos tres meses. En tasa interanual, el PPI subyacente cayó al 2,5% desde el 2,9% en marzo.

La bolsas registran alzas en la primera sesión tras la ruptura del acuerdo nuclear con Irán. El precio del petróleo Brent y el WTI aumento otro 3%. El dólar mantiene su presión alcista. Aunque este sentimiento positivo a favor parece sostenerse por las expectativas de subidas de tipos de interés por parte de la FED (dejando en un segundo término los mejores datos económicos en la Eurozona), mantenemos que este movimiento tiene un carácter más bien técnico que fundamental: se están liquidando las posiciones previamente compradas de EUR. En cuanto el mercado se aproxime a una posición más neutral, habrá de formarse un suelo con un posterior rebote del EUR. La "normalización" del EUR esta muy lejos de haber acabado.