Así afecta la fortaleza del dólar a los emergentes, la Bolsa y la deuda

La divisa estadounidense sube un 5,3% desde los mínimos del año El mercado pone en precio la divergencia de tipos entre Estados Unidos y la zona euro

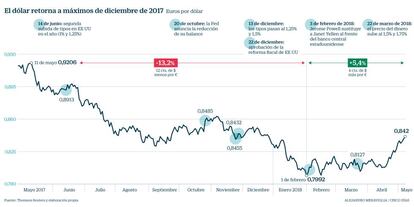

Los inversores empiezan a poner en precio el diferencial de tipos entre EE UU y la eurozona. Semanas después de que el bono estadounidense a 10 años superara el 3% y de que Mario Draghi constatara un menor crecimiento en la zona euro, el dólar recupera sesión a sesión la fortaleza perdida en el primer trimestre del año. Desde los mínimos anuales el billete verde sube más de un 5,3% en su cruce contra el euro y recupera niveles de finales de 2017.

La subida del dólar, divisa de referencia para los mercados, no deja indiferente a los inversores. Los países emergentes son especialmente sensibles a las fluctuaciones de este activo así como a los tipos de interés en EE UU, algo que se pudo comprobar en 2013 cuando el expresidente de la Fed Ben Bernanke anunció la posibilidad de retirar los estímulos.

Julius Baer afirma que hasta el momento estas economías habían resistido el endurecimiento de la política monetaria, en parte respaldados por los buenos datos económicos y los precios favorables de los productos básicos.

“A lo largo de 2017 los bonos referenciados en dólares habían absorbido gran parte del alza de tipos a través de la compresión del diferencial de crédito mientras los bonos denominados en moneda local eran el segmento de mayor rendimiento. Sin embargo, en los últimos tres meses la deuda en moneda local corrige un 4,2% de media”, destaca la firma. Es decir, estas economías, que tienen el grueso de su deuda denominada en dólares, empiezan a sufrir el encarecimiento de los costes de financiación y ven cómo su acceso a los mercados se complica.

Juan José Fernández-Figares, director de análisis de Link Securities, defiende que el repunte de las rentabilidades de los bonos estadounidenses está atrayendo capitales a EE UU y en gran medida parte de este dinero procede de los mercados emergentes. De esta forma, la salida de fondos de las economías emergentes está acelerando la caída de los precios de los bonos y el desplome de sus divisas. “Los tipos más elevados y el alto endeudamiento en dólares que mantienen tanto empresas como algunos de estos estados se está convirtiendo en un factor de riesgo”, subraya el experto.

En las últimas sesiones las divisas emergentes se han situado en la diana de los inversores. Aunque no todas registran el mismo comportamiento, en general se están viendo duramente castigadas en el mercado, a lo que han contribuido también unos datos macroeconómicos por debajo de lo previsto.

Por encima de todas ellas destaca el peso argentino que en el año cede un 20%. Las tres subidas de los tipos acometidas por el banco central en solo siete días han intentado frenar este castigo, pero no lo han logrado. Argentina, que ayer pidió ayuda al FMI, es por detrás de Venezuela el país más afectado por la inflación, cuya tasa interanual cerró marzo en el 25,4%. Por su parte, la lira turca cae un 14% en 2018; el real brasileño, un 9,35%; el rublo ruso, un 9,8% mientras el peso mexicano ha pasado de ganar un 8,4% en el año a cotizar en tablas. En definitiva, como indica Daniel Moreno, responsable renta fija emergente de Mirabaud, las que más reaccionan son aquellas más sensibles al incremento del riesgo. A pesar de la fortaleza experimentada por la moneda estadounidense, el experto cree que es un movimiento coyuntural. "Desde principios de 2017, el dólar ha estado a la baja continuamente, justamente desde que Donald Trump empezó su mandato. Por lo tanto, es probable que esta subida sea simplemente una corrección dentro de una tendencia a la baja", sostiene.

Pero no solo la deuda y las divisas emergentes se ven alteradas por el comportamiento del dólar. Diego Jiménez Albarracín, responsable de renta variable de Deutsche Bank, apunta a la correlación directa que hay entre la fortaleza del dólar y el precio de las materias primas. Cuando el billete verde sube, las commodities bajan. Una regla que, aunque se mantiene en algunos metales como el oro, que desde los máximos del año corrige un 3%, se ha roto en otros activos como el petróleo, que se mueve al son de las tensiones geopolíticas y los tratados comerciales.

Escaso impacto en Bolsa

Más complicado de cuantificar es el efecto de la fortaleza del dólar en la Bolsa estadounidense. Jiménez Albarracín señala que a diferencia de Europa, la economía estadounidense no es tan dependiente de las exportaciones. La demanda interna supone dos tercios del PIB y esto tiene su reflejo en las cotizadas, limitando el impacto en la renta variable. Eso sí, las multinacionales estadounidenses como Procter & Gamble, 3M, Microsoft y Caterpillar se ven perjudicadas “tanto porque sus productos pierden competitividad como por el hecho de que sus resultados en otros divisas al convertirse en dólares, se reduce”, afirma Fernández-Figares. “En el primer trimestre del año parte del fuerte incremento de resultados alcanzado por las grandes empresas estadounidenses se debió a la debilidad del dólar”, subraya.

Junto a las empresas estadounidenses de consumo interno como Wall Mart o firmas como Berkshire Hathaway, en Europa las cotizadas con exposición a EE UU como las automovilísticas se ven favorecidas por la debilidad del euro. En España Grifols sería el ejemplo más claro, pero como señalan en Deutsche Bank el incremento de los ingresos debido al efecto positivo del tipo de cambio se ve compensado por los aumentos del coste de financiación derivados de su endeudamiento en dólares. En el ámbito de las infraestructuras, los contratos obtenidos por ACS y Ferrovial en EE UU a través de sus filiales están denominados en dólares lo que favorece de manera positiva a la cuenta de resultados.