La concentración de la banca española solo es superada por Grecia, Holanda y Finlandia

Los cinco grandes acaparan el 68% de la cuota de mercado del país por activos 1,2 millones de clientes en 2016 no tenían ya oficina por el cierre de sucursales. Ahora son más

Las autoridades supervisoras europeas y españolas mantienen su objetivo de reducir aún más el número de entidades bancarias en Europa en general y en España en particular a través de fusiones, pese que el país ha sido uno de los que más ha sufrido el recorte del número de entidades financieras y de sucursales desde que estalló la crisis financiera en 2008.

Un informe confidencial realizado por el sector con datos del Banco de España y del Banco Central Europeo (BCE) reconoce que, pese a que el proceso de consolidación producido desde 2008 ha supuesto un aumento de la concentración en el país, España se sítúa en una “posición intermedia en relación al resto de países de la UE”.

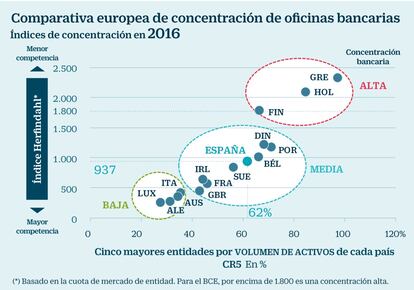

Esta afirmación se basa en un análisis conjunto de los índices Herfindahl-Hirschman (HHI) (medida empleada en economía, que estudia la concentración de un mercado. O, inversamente, la medida de falta de competencia en un sistema económico. Un índice elevado expresa un mercado muy concentrado y poco competitivo). Este índice permite distinguir distintos grados de concentración de los sistemas bancarios de la Unión Europea. Así, la cuota de mercado de las cinco principales entidades financieras (Santander, BBVA, CaixaBank, Bankia y Banco Sabadell) por volumen de activos da como resultado en España un índice HHI de 937 y una concentración del 62% en 2016. Estos datos son equiparables con una concentración media, cercana a la media de la UE-15, que es del 960,5, y por debajo del área euro, que es del 1.159. El BCE considera que un índice HHI mayor a 1.800 supone una concentración alta.

En noviembre de 2017 (último dato disponible y en el que se incluye a Popular como filial de Santander y a BMN con Bankia), el porcentaje de concentración pasa a ser del 67,86%, y baja al 60,1% en cuota por oficinas.

Alemania, Austria e Italia presentan los menores niveles de concentración frente a Grecia, Holanda y Finlandia, que presentan un índice mayor a 1.800 y una concentración de sus principales entidades por activos superior al 65%, según datos de 2016. Entre 2008 a 2016, el índice de concentración de las principales entidades de la UE se ha mantenido estable, con cambios solo en algunos países, especialmente en España y Grecia, y en menor medida en Italia, debido al intenso proceso de consolidación.

En Francia, por ejemplo, ha ocurrido lo contrario, se ha reducido ligeramente la concentración debido al recorte del tamaño de las entidades por su desapalancamiento, o en Bélgica y Finlandia, en los que se han fragmentado los grandes bancos.

En cuanto a la reducción de las oficinas bancarias, España ha pasado de ser el primer país por número de sucursales en la UE, a convertirse en la nación que ha registrado el mayor descenso, del 37,5% (que en el caso de las antiguas cajas es del 44%) en los últimos 8 años, porcentaje que será mayor una vez que el Banco de España y el BCE publiquen las cifras definitivas de 2017.

Este recorte es resultado de la intensa política de cierre de agencias como consecuencia de la reestructuración de las antiguas cajas de ahorros, sobre todo, como del también denso proceso de consolidación vivido en el sector desde 2008, con la desaparición de 70 entidades (entre bancos, antiguas cajas y cooperativas). De esta forma, la banca española ha pasado a ser la cuarta por número de sucursales, tras Francia, Alemania e Italia, donde la reducción de oficinas ha sido muy inferior al 20%.

Pese al ajuste llevado a cabo por la banca. España continúa siendo el país de la UE con un mayor número de oficinas por cada 10.000 habitantes (seis frente a cuatro de la UE) y presenta uno de los ratios más bajos de empleados por oficina, 7 frente a 13 de la UE, y de negocio por sucursal (77 millones de euros). Esto último refleja un tamaño de local más reducido, pero más eficiente en términos de negocio por empleado que la media de la UE. El ratio de empleado de la banca española por habitante es de los menores de Europa, al situarse en 40, frente a 69 de media en la zona euro.

El informe también señala que el modelo español es más productivo que el de Austria, Alemania y sobre todo Grecia. Además, la banca española ha mejorado sustancialmente el volumen de negocio por sucursal, al aumentar un 55%, frente al 46% de media de la UE.

La reducción de oficinas no ha sido igual en todas las comunidades autónomas. En Madrid, Cataluña y la Comunidad Valenciana, la reestructuración bancaria ha sido más intensa, y ha superado el 40% del cierre de sus sucursales. En Extremadura, por el contrario, ha sido la que menos ha clausurado sucursales, solo un 19%. Por provincias Madrid, Málaga, Zaragoza, Gerona, Tarragona, Barcelona, Castellón y Valencia, han suprimido más del 40% de su red bancaria.

España junto a Francia presentan el mayor índice presentan el mayor índice de penetración bancaria, mientras que Bélgica, Grecia, Finlandia, Suecia, Reino Unido y Holanda registran niveles inferiores al promedio europeo.

Todas las comunidades autónomas tienen cubiertas más del 90% de su población con al menos una oficina, excepto Castilla y León, donde el ratio no llega al 85%.

Aumenta la exclusión financiera

Más depósitos. En España Madrid es la provincia con mayor volumen de depósitos por oficina, al pasar de 55 millones en 2008 a 84 millones en 2016. Badajoz, Huelva, Jaén, Teruel y Guadalajara cuentan con el menor volumen de depósitos por oficina (inferior a 20 millones de euros).

Servicios online. Según los indicadores de digitalización (DESI) de la Comisión Europea, el porcentaje de población que usa servicios bancarios online ha aumentado en toda Europa, pasando del 55,5% en 2014 a un 55,9% ya el pasado año. España, sin embargo, está por debajo, pasando de un 43,5% al 53,9%. Los países nórdicos cuentan con una alta penetración de la banca online, que llega al 90%.

Exclusión financiera. Castilla y León es la comunidad autónoma con el ratio más bajo cubierta por oficinas bancarias al situarse en el 84,9%. En esta región un 73% de los municipios no cuentan con oficina bancaria, lo que supone que 369.000 habitantes no tienen oficina en esta región. En total, un 50% de municipios en España no tienen oficina bancaria (44% en 2008). En términos de población, el número de habitantes sin oficina asciende a 1,2 millones en 2016 (0,9 millones en 2008). León, Salamanca, Girona y Barcelona, son las provincias con el mayor número de habitantes sin oficina bancaria, con unos 60.000 habitantes sin sucursal por provincia.