El picotazo del escorpión.

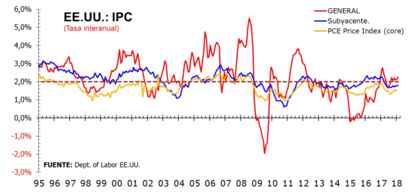

Ninguna novedad con el dato de IPC americano de ayer. La tasa mensual de crecimiento del IPC moderaba su tasa de crecimiento mensual al 0,2% (0,150% si ampliamos a tres decimales el cálculo ) desde el 0,5% (0,539%) en enero y su tasa interanual se elevaba una décima hasta situarse en el 2,3% (2,260% en tres decimales). Por su parte el IPC excluidos los precios de los alimentos frescos y la energía (la llamada tasa subyacente) aumentó en el segundo mes del año un 0,2% (0,182%) desde el 0,3% (0,338%) que registraba en enero. La tasa interanual se mantenía en el en 1,8% por tercer mes consecutivo (1,772% en febrero, 1,796% en enero y 1,765% en diciembre pasado).

No parece por tanto que exista una aceleración de precios. No obstante, algunos han querido ver una mayor propensión al alza de los precios en la tasa semestral anualizada que en el caso de la inflación subyacente lleva acelerándose desde el 0,490% en julio pasado al 2,300% en el pasado mes de febrero. Son ya tres meses consecutivo de una tasa semestral anualizada superior al 2,0%, hecho que no ocurría desde agosto-octubre del 2011 (cuando alcanzó el 2,167%,2,149%,2,090% respectivamente). Por su parte la tasa semestral anualizada del IPC general, en tasa semestral anualizada, se situó en febrero en el 2,637% frente al 3,274% de enero.

Tras el dato, nada a cambiado con respecto a las estimaciones de subida de tipos de interés por parte de la FED. Las probabilidades que estima el mercado para un ajuste al alza de los tipos la próxima semana se sitúan en el 86%. Si ampliamos el horizonte a junio se contempla con un 70,6% la posibilidad de una nuevo ajuste de 0,25% (si damos como cierto la subida en marzo). Recordemos que las próximas reuniones tras la convocatoria del 21 de marzo serán el 2 de mayo y el 13 de junio.

No obstante, para lo que pueda pasar a partir del mes de marzo habrá que esperarse algo más de tiempo. Como decíamos ayer, la Reserva Federal sigue un índice diferente para estimar la evolución de la inflación: el índice de precios de gastos de consumo personal excluyendo alimentos y energía, que ha estado por debajo del objetivo del 2,0% del banco central de forma consistente desde mediados de 2012.

Lo siento ranita. No he podido evitarlo. No puedo dejar de ser quien soy, ni actuar en contra de mi naturaleza, de mi costumbre y de otra forma distinta a como he aprendido a comportarme.

«Fabula del escorpión y la rana» de Esopo[1]

Desde el punto de vista político nueva convulsión en la Casa Blanca con la destitución del Secretario de Estado, Rex Tillerson. Aunque era un secreto a voces la animadversión entre Trump y Tillerson ha sido absolutamente bochornoso que el anuncio haya sido por twitter. Si hacemos un repaso de los abandonos de cargos en la Casa Blanca tenemos la siguiente larga lista: Gary Cohn (Director del Consejo Económico Nacional), Hope Hicks (Director de Comunicación), Rob Porter (Secretario Staff), Dina Powell (Vice consejera de seguridad nacional), Tom Price (Secretario de Salud y recursos sociales), Sebastian Gorka (Asistente adjunto al presidente), Steve Banon (Jefe de estrategia y consejero senior), Anthony Scaramucci (Director de Comunicación de la Casa Blanca), Reince Priebus (Jefe del Staff de la Casa Blanca), Sean Spicer (Secretario de prensa de la Casa Blanca), Mike Dubke (Director de Comunicaciones de la Casa Blanca), James Comey (Director del FBI), Mike Flynn (Asesor de Seguridad Nacional), Sally Yates (Fiscal general interino).

Como era de esperar, la caótica personalidad de Trump se ha hecho notar finalmente en la configuración de su gabinete. Frente a unas decisiones al inicio de su mandato que parecían crear la sensación de que el Trump-candidato había sido domesticado por el Trump-presidente, tenemos ahora lo que cabía esperar. Todas estas decisiones de Trump, crean un clima lo suficientemente disuasorio como para que profesionales de relevancia opten a formar parte de una Administración que no ha hecho más que radicalizarse desde que se ha constituido. La idea de que podría meterse al genio dentro de la botella una vez ha salido, no parecen tener éxito.

La caída del dólar, el descontrol de la deuda, la subida de la rentabilidad de los bonos americanos, la inestabilidad de la bolsas, etc., ... son todos ellos síntomas que ponen en evidencia que buena parte del mercado se ha comportado como la rana desde noviembre del 2016. Ahora sienten el picotazo del escorpión.

NOTA: