Los inversores se sacuden los miedos y el Ibex sube un 1,63% en la semana

La creación de puestos de trabajo en EE UU supera las expectativas mientras que el alza de salarios está bajo control Fuerte subida del yen ante el dólar por la posible reunión de Trump y el líder de Corea del Norte

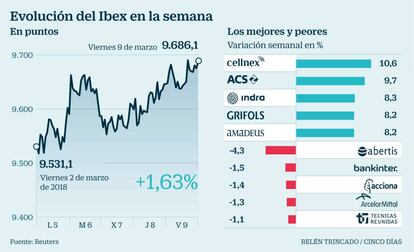

Con muchos trompicones, la Bolsa española ha cerrado el viernes con un alza del 0,41%, en los 9.686,1 puntos, y un avance semanal de 1,63%. Los mínimos de más de un año que marcó el Ibex el 2 de marzo en los 9.531 puntos aún están próximos, pero los inversores comienzan a sacudirse los miedos a Trump y su anunciada guerra comercial.

Por valores, los ganadores de la última sesión de la semana en el Ibex han sido ACS (+3%), Amadeus (2,74%), Dia (+1,82%) y Grifols (+1,72%). Los colistas del día han sido Colonial (–1,33%), ArcelorMittal (–0,83%) e IAG (–0,62%). Se han negociado poco más de 1.800 millones de euros en el conjunto de la Bolsa española, ligeramente por debajo de la media diaria en lo que va de mes de 2.041 millones.

El eventual reparto de Abertis que evitaría una guerra de opas ha pasado factura al gestor de autopistas, con una caída semanal del 4,2%, al tiempo que ha dado alas a ACS, que se ha anotado una subida del 9,7%. También su filial alemana Hochtief ha subido con fuerza en las últimas cinco sesiones, un 9,3%, y Atlantia (13,7%).

Curiosamente, que anoche el presidente de Estados Unidos firmara los aranceles del 25% sobre las importaciones de acero y del 10% sobre las de aluminio fue el detonante de que los índices de Wall Street cerraran con avances. Al cierre del viernes, tanto el Dow Jones como el Standard & Poor's y el Nasdaq subían más de un 1,7%.

Desde Macroyield apuntan que "de momento no serán aplicables a México y Canadá [...] y serán posibles exclusiones de productos y países que se negociarán caso por caso, lo que abre la puerta a que al menos economías aliadas como la UE o Japón acaben siendo excluidas también". Se vuelve a cumplir el refrán de "erro ladrador, poco mordedor".

El viernes se conoció que EE UU creó 313.000 empleos en febrero, una cifra mucho mayor de la que se esperaba, de unos 200.000 empleos. La tasa de paro quedó en 4,1%, la misma de enero, mientras que el salario medio por hora aumentó un 0,1%, después de aumentar un 0,3% en enero, por debajo de las expectativas. Este último dato de salarios, menor al previsto, lleva a pensar que la Fed no acelerará la subida de tipos de interés. El dato puede ser clave de cara a posibles alzas de tipos por parte de la Reserva Federal, otra de las preocupaciones del inversor.

La posibilidad de una reunión del magnate con Kim Jong un para negociar la desnuclearización de la península de Corea también tiene efectos sobre el yen, convertido en la moneda refugio comodín. El dólar recupera un 0,6% contra la divisa nipona, algo que también agradecen los exportadores de allí. Había tocado mínimo desde 2016. El petróleo, como es habitual, sigue la misma senda que la Bolsa; el Brent repunta más de un 2% y supera los 65 dólares el barril.

Ayer, Mario Draghi dejó al mercado un tanto anestesiado con su mezcla de decisiones (retirar del comunicado oficial la posibilidad de subir las compras de deuda) y tono (esto no implica nada sobre el conjunto del programa), seguramente buscando ese preciso efecto. El euro, que podría haberse reforzado si el mercado hubiese sobreinterpretado el cambio en el mensaje, cede terreno hasta los 1,233 billetes verdes.

La prima de riesgo española, por su parte, se sitúa en niveles de 78 puntos, con el bono a 10 años con una rentabilidad del 1,43%. El bund alemán al mismo plazo paga un 0,65%. En Estados Unidos la deuda tampoco se mueve en exceso, en el 2,89%.