La presión fiscal también refleja el desarrollo económico de España

IRPF e IVA son los pilares de un sistema tributario que ha pasado de recaudar el 21,5% del PIB al 34% en 40 años

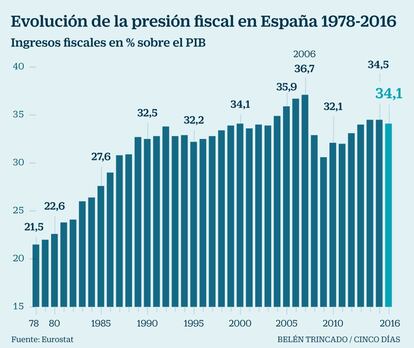

La recaudación tributaria hace cuarenta años se movía en torno al 21%, un nivel propio de un país pobre. Hoy, el porcentaje alcanza el 34%. Pese a la mala fama de este indicador, el incremento de la presión fiscal no deja de ser un reflejo de la evolución de la economía y del bienestar. Hoy, España mantiene un sistema fiscal plenamente homologable a la de sus socios europeos, aunque es cierto que recauda casi nueve puntos menos que la media de los Veintiocho. En el mismo año en el que nació CincoDías, en 1978, el Congreso de los Diputados aprobó la Ley del Impuesto sobre la Renta de las Personas Físicas. El conocido IRPF es el tributo más relevante por recaudación.

El IRPF original tenía 28 tramos y los tipos impositivos se movían entre el 15% y el 65,5%. Hoy, el impuesto sobre la renta tiene por defecto cinco tramos y con tipos que van del 19% al 45%. Sin embargo, las comunidades autónomas tienen competencia para elevar el número de tramos y gravámenes. Del primitivo IRPF se ha pasado a un impuesto más simple y dual, donde las rentas del trabajo y del ahorro reciben distinto tratamiento.

También fue en 1978, con Francisco Fernández Ordóñez al frente de las cuentas públicas cuando apareció el eslogan de Hacienda somos todos, que aún hoy es recordado, muchas veces con sorna, por los contribuyentes. El problema del fraude fiscal persiste, pero hoy el cumplimiento ha mejorado mucho respecto a los inicios de la España democrática. La Agencia Tributaria, organismo creado en 1992, es una de las Administraciones tributarias más avanzadas tecnológicamente de Europa. El Departamento de Informática de la Agencia Tributaria está ubicado en un edificio de 27.000 metros cuadrados desde donde se recibe multitud de información y millones de datos.

Si el gran hito en la tributación directa fue la aprobación del IRPF, en la fiscalidad indirecta el momento clave fue en 1986. En ese año, España introdujo el IVA, una condición para formar parte de la Comunidad Económica Europea (CEE). El IVA es hoy el segundo impuesto más importante por recaudación y, entre los grandes impuestos del sistema tributario es el único que nunca ha bajado. El tipo general del IVA se estableció en el 13% en 1986. Aumentó al 15% en 1992 por exigencia europea y posteriormente han ido subiendo por decisiones de política económica de los sucesivos gobiernos hasta situarse en su nivel actual del 21%. Se mantiene un tipo superreducido del 4% y otro reducido del 10% que se aplican a ciertos bienes y servicios. La tendencia internacional es aumentar la fiscalidad indirecta. De los 28 países que hoy forman parte de la UE, 22 han aprobado una subida del IVA en lo que va de siglo.

En el impuesto sobre sociedades, el tercer mayor tributo por recaudación del sistema tributario, sucede justo lo contrario. Desde el año 2000, todos los Estados miembros han optado por rebajar el tributo que grava los beneficios empresariales. La única excepción es Malta. En España, el gravamen bajó del 30% al 25% en la reforma fiscal de 2015.

Tributos locales y autonómicos

La descentralización política ha ido acompañada de mayor autonomía para los entes territoriales. La principal fuente de ingresos fiscales de los ayuntamientos es el IBI, que es el único impuesto del sistema tributario español cuya recaudación no ha caído nunca. El impuesto sobre sucesiones y el impuesto sobre transmisiones patrimoniales son los tributos más relevantes que recaudan las autonomías.