La rentabilidad de los depósitos no pasa del 0,4% en los bancos españoles

Banco Santander y CaixaBank dirigen a los clientes a otro tipo de productos Las rentabilidades son personalizadas, cercanas al cero o más altas a cambio de vinculación especial

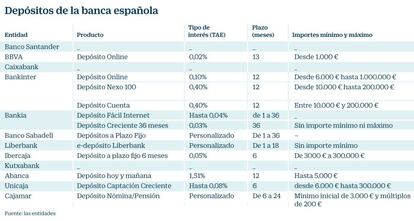

La oferta de depósitos de la banca española es cada vez más limitada, en cantidad y rentabilidad. Salvo algún caso especial, el panorama actual puede resumirse así: hay entidades que prácticamente han abandonado su comercialización, como Banco Santander y CaixaBank, mientras que las que sí los ofrecen a los clientes lo hacen a intereses bajos o personalizados, como por ejemplo BBVA, Ibercaja o Banco Sabadell. Conseguir rentabilidades algo más elevadas depende en algunos casos de las condiciones de contratación o la vinculación del cliente.

En definitiva, los depósitos de toda la vida empiezan a ser una especie en extinción en los bancos españoles. Lejos quedan las batallas por el pasivo entre los grandes bancos con ofertas del 4% TAE. Los límites impuestos por el Banco de España, primero, y el recorte de los tipos oficiales del BCE hasta el 0%, después, han acabado por relegar los depósitos a un (muy) discreto segundo plano en el caso de los bancos nacionales. Las remuneraciones que se publicitan son en general menores al 0,1% TAE y las más altas, del 0,40% TAE en el caso de Bankinter, requieren contratar productos adicionales de la entidad. El interés más llamativo, del 1,51% TAE que ofrece Abanca, está ligado a un plan de pensiones.

Según el Banco de España, el tipo medio ponderado de las nuevas operaciones de depósito se sitúa en el 0,08%. Aún asi, según los estados financieros de la Asociación Española de Banca (AEB), se siguen registrando entradas de depósitos y el saldo de depósitos de las entidades adheridas supera los 600.000 millones de euros.

El primer banco español, Banco Santander, hace tiempo que desterró los depósitos de su catálogo y remite a los clientes a su Cuenta 1, 2, 3 remunerada. Caixabank, por su parte, no tiene una oferta específica y en su web publicita 'Mi hucha', que describe como "una modalidad de depósito de dinero a la vista destinado a recibir órdenes de ingreso, mediante las cuales el titular del depósito podrá establecer un objetivo o plan de ahorro determinado cuantificado por él mismo".

BBVA anuncia en su web el Depósito online que renta un escaso 0,02% TAE a 13 meses desde 1.000 euros. Tiene un producto con una rentabilidad mayor, pero es un depósito combinado con un fondo de inversión. Bankia abona hasta un 0,04% TAE en el mejor de los casos; Unicaja, el 0,08% TAE, e Ibercaja, un 0,05%. Con este último interés, para un importe de 3.000 euros a un plazo de seis meses la liquidación total asciende a 0,75 euros.

Banco Sabadell, Liberbank y Cajamar personalizan los tipos de interés en función del plazo elegido y el perfil del cliente. Cajamar requiere incluso llevar la nómina.

Por su parte, Wizink, cuyo principal accionista es el fondo norteamericano Värde Partners, destaca con una oferta del 1% TAE a 18 meses. Actualmente, los depósitos más rentables del mercado español los ofrecen entidades extranjeras que operan en España o bancos europeos cuyos productos se pueden contratar a través de plataformas como Raisin. Además, la duración de los depósitos es más larga que en el caso de las entidades españolas, con plazos de entre tres y cinco años.

El Depósito Facto de Banca Farmafactoring renta un 1,25% TAE a cinco años desde 10.000 euros. Y con ese importe se puede obtener un 1,92% TAE en J&T Banka, cubierto por el Fondo de Garantía de Depósitos de Chequia.