La reforma hipotecaria reimpulsará las hipotecas a tipo fijo

DBRS estima que quien se endeudó en 2013, 2014 o 2016 tiene más visos de convertir a fijo su crédito variable La agencia asume que la norma frenará los desahucios y rebajará las comisiones

El cambio “más significativo” que traerá la reforma hipotecaria en ciernes es que reimpulsará con fuerza los créditos para la compra de vivienda a tipo fijo frente a los concedidos a tipo variable. Así lo avanza la agencia de calificación de riesgos DBRS, que ayer emitía un informe evaluando el impacto que tendrá la norma que está tramitando el Parlamento. La firma canadiense considera que la regulación aportará más transparencia y seguridad jurídica al mercado hipotecario español, reducirá las comisiones que cobra la banca por estos préstamos, fomentará la competencia y reducirá las ejecuciones hipotecarias pero asume que la mayor revolución está en la introducción de incentivos al cambio de hipotecas variables a fijas.

El proyecto de reforma hipotecaria impulsado por el Gobierno, ya avalado por Ciudadanos, PNV y Coalición Canaria pero pendiente del debate de enmiendas del resto de grupos, establece que la banca no podrá cobrar más del 0,25% del capital reembolsado anticipadamente cuando un cliente decida pasar de hipoteca variable a fija durante los tres primeros años de vigencia de la hipoteca, y cero euros después.

“Los préstamos a tipo variable que se originaron después de la crisis (es decir, 2012-2016) deberían ofrecer la opción más atractiva al prestatario para la conversión a tipo fijo”, expone DBRS, explicando que fue en este periodo, dada la caída del precio de la vivienda y los más estrictos criterios de concesión adoptados por la banca, cuando los precios entre ambas modalidades de endeudamiento comenzaron a converger.

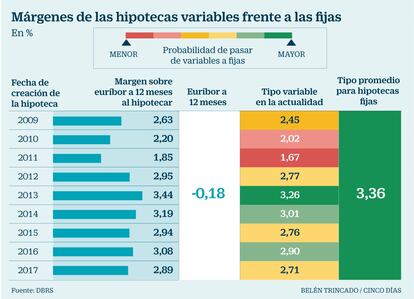

La agencia detalla que los préstamos concedidos en 2013, 2014 y 2016 tienen hoy la tasa de interés variable más cercana al tipo fijo medio que se está ofreciendo en nuevas hipotecas y son, por tanto, los casos en que más compensaría su conversión. Aunque los interesados asumirían un pequeño coste adicional ahora, se cubrirían las espaldas ante la previsible subida de los tipos de interés que soportarán los consumidores con tipo variable en los próximos años. Así, un particular que se hipotecó en 2013 a euríbor más 3,44% a tipo variable paga hoy día interés del 3,26% gracias a que el índice de referencia está en negativo. Si se pasara a una hipoteca fija, el interés apenas se elevaría al 3,36%, una pequeña subida que le blindaría ante la previsible oscilación al alza del euríbor en el futuro.

Por contra, quien suscribió una hipoteca variable en 2010 o 2011 tiene menos probabilidades de aprovechar los incentivos a la conversión a tipo fijo dado que debería asumir un mayor salto de precio en el cambio (pasando de golpe del 2,02% o el 1,67%, respectivamente, al 3,36%). Solo lo harán, asume DBRS, quienes hagan una proyección de coste beneficio a muy largo plazo y teman una fuerte subida de tipos.

“Las hipotecas a tipo fijo fueron históricamente raras en el mercado español, representando aproximadamente el 5%” del total, recuerda DBRS. Y es que la seguridad y certidumbre de pagar lo mismo durante toda la vida de la hipoteca conlleva la contrapartida de un mayor coste. Sin embargo este ha pasado de ser 250 puntos básicos superior al de la factura de una hipoteca variable en 2015 a solo 100 puntos más el pasado año.

Este abaratamiento, junto a la lección aprendida de la fuerte oscilación de cuotas que puede traer una crisis, ha comenzado a popularizar el tipo fijo entre el público. Además, la propia banca viene impulsando su comercialización después de los varapalos judiciales recibidos por cubrirse del riesgo de caída de tipos con cláusulas suelo poco transparentes. Así, las hipotecas a tipo fijo han pasado a ser ya un 35% del total de los nuevos créditos concedidos y pese a que la tendencia ha ido frenando en los últimos meses, la reforma hipotecaria está llamada a reimpulsarlas, avanza DBRS.

La reforma hipotecaria también elevará el umbral para que un banco pueda ejecutar una hipoteca, o iniciar los trámites de desahucio, de tres meses impagados a nueve (o 12 si ha transcurrido la mitad del plazo del crédito). DBRS estima que el cambio retrasará en medio año el plazo de recobro de la banca, actualmente en unos 48 meses, y en nueve meses las ejecuciones judiciales, que espera que aceleren su ya progresivo descenso tras la reforma.

La agencia subraya esta novedad y la rebaja de comisiones, como las de amortización anticipada, por su impacto en la rentabilidad de la banca. Aunque ve difícil cuantificar la factura asume que el sector será capaz de compensar la caída de ingresos. Sin embargo, advierte que vigilará su efecto en las hipotecas titulizadas.