La banca alcanza en tres semanas casi todo el potencial previsto para 2018

Los expertos avisan de la intensidad del rally y prevén su freno Los resultados no darán aún señales positivas que alienten nuevas subidas

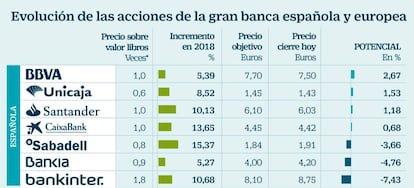

La banca española ha comenzado el año con fuerza en Bolsa, con rentabilidades que llegan a superar el 10% en apenas tres semanas. Y el rally está siendo tan intenso que ya casi se ha alcanzado todo el potencial de subida inicialmente previsto para 2018, por no decir que en algunos casos se ha agotado. La banca es de hecho el sector por el que apuestan numerosos gestores de Bolsa española en su posición de partida este año, aunque el impulso inicial que ha registrado el sector va a obligar a hacer un alto en la actividad compradora, según reconocen fuentes de mercado.

Sabadell y CaixaBank lideran los ascensos entre los valores bancarios del Ibex, con alzas respectivas del 15,37% y el 13,65% que les han permitido dejar atrás el castigo sufrido en el mes de octubre a causa del desafío independentista catalán. Este rally ha llevado a Sabadell a colocarse ya por encima del precio objetivo del consenso de mercado para este año, en los 1,84 euros por acción según datos de FactSet facilitados por Link Securities. Así, en el inicio de año ese consenso apuntaba a una subida para el valor del 9% en 2018, ascenso que ha sido superado con creces.

En CaixaBank, la subida de las tres primeras semanas del año todavía no ha agotado el potencial inicialmente previsto para 2018 pero casi. Tras el alza del 2,62% de la sesión de ayer, se reduce a apenas el 0,68%.

Bankinter, con un alza que también alcanza el 10%, cotiza ya muy por encima del precio objetivo del consenso de mercado: en los 8,75 euros, frente a los 8,1 de la valoración de consenso. El alza más discreta en lo que va de año dentro del sector bancario español es la de BBVA, del 5,39%, ante lo que conserva el mayor potencial, del 2,67%.

Con las revalorizaciones bursátiles registradas en las tres primeras semanas del año, también se ha evaporado el descuento con que cotizaban la gran mayoría de bancos españoles, que han ampliado la prima con que cotizan frente a la banca francesa o alemana. Santander, CaixaBank y BBVA ya cotizan en línea con su valor en libro. Bankinter amplía su prima y cotiza ya a 1,8 veces sobre valor en libros. Sabadell apenas conserva un descuento del 20% respecto al valor en libros, que es del 10% en Bankia y del 40% en Unicaja, según los datos de FactSet.

“Lo normal sería que la evolución bursátil de los bancos se estanque tras estas subidas, se ha consumido ya mucho potencial. Corremos el riesgo de que suceda como el año pasado, con un fuerte rally en los primeros meses que se desinfló después”, señala un analista de banca. Fruto de estas revalorizaciones, algunas firmas de análisis están ajustando al alza sus valoraciones. Es el caso de Barclays, que acaba de elevar ligeramente el precio objetivo de Sabadell, desde los 2, a los 2,1 euros por acción, concediéndole por tanto más potencial. Deutsche también ha ajustado levemente al alza su valoración de BBVA, Bankinter y Sabadell –en este caso desde los 1,83 a los 1,95 euros–, al tiempo que ha recortado su recomendación para Bankia a mantener desde comprar, después de una subida en el año que supera el 5%. Se trata en todo caso de ajustes de valoración puntuales, que no llegan a ampliar de forma significativa el recorrido alcista que le pueda quedar al sector, de acuerdo con el consenso. “Los catalizadores de nuevas subidas siguen siendo los mismos: que crezca el crédito y que mejoren los diferenciales. Pero esto no se va a apreciar todavía en la próxima campaña de presentación de resultados. Será difícil que haya sorpresas positivas y fácil que puedan decepcionar”, comenta un analista de banca de una firma internacional.

La clave para la continuidad del despegue bursátil de la banca estará en los próximos mensajes que lance el BCE. La expectativa de retirada de estímulos monetarios se ha intensificado en el inicio de año y desatado el rally del sector, aunque la previsión mayoritaria en el mercado siga siendo que el alza los tipos de referencia no llegará hasta finales de 2019. Una pequeña señal que lo anticipe basta sin embargo para impulsar las cotizaciones. “En 2017 hubo varios momentos en que se esperaba que subieran y otros en que bajaran. Este año en cambio sí hay más probabilidades”, añade un analista.

Una subida de 100 puntos en la curva de tipos

La subida de los tipos de referencia de la zona euro, en el 0% desde marzo de 2016, no se prevé hasta al menos finales de 2019 pero en el proceso hasta que esto suceda, irán aumentando las rentabilidades de la deuda, clave para la mejora de márgenes en el negocio bancario.

Una subida de 100 puntos básicos en la curva de tipos tendría como principales beneficiarios en Bolsa a Liberbank, UBI, Commerzbank, Erste y Banco BPM, según apunta un informe reciente de Kepler Cheuvreux. La firma añade que tal subida apenas tendría impacto en un plazo de cinco años en Sabadell, BBVA, Natixis, Credit Agricole y Mediobanca.

El encarecimiento de la curva de tipos será en cualquier caso progresivo. En Unicredit estiman que la rentabilidad de la deuda a largo plazo se elevará este año en 25 puntos básicos, mientras que el euríbor apenas registrará cambios y cerrará el año aún en terreno negativo. En Bankia sí confían en cambio en que el euríbor finalice 2018 en positivo, favoreciendo con ello el crecimiento de su margen de intereses.