«... creo que podemos ir a cero de un golpe sin ningún problema» (Ardo Hansson)

Según Ardo Hansson (Gobernador del Banco Central de Estonia y miembro del Consejo de Gobierno del BCE) en una entrevista al diario alemán «Boersen Zeitung», si la economía y la inflación siguen como hasta ahora el BCE podría abandonar "de un solo golpe" su programa de compras de bonos de 2,55 billones de euros después de septiembre: “Si el crecimiento y la inflación evolucionan más o menos en línea con las previsiones, sería concebible y también adecuado acabar con las compras después de septiembre [...] creo que podemos ir a cero (compras mensuales) de un golpe sin ningún problema”. Hansson es una de los personajes de importancia creciente en la entidad ya que los analistas lo señalan como uno de los posibles candidatos a sustituir el próximo año a Peter Praet como economista jefe del BCE.

Hay que tener en cuenta que el BCE, ha dicho que el primer movimiento de tipos vendría después del final de la compra de bonos, una señal que los mercados interpretan como un plazo entre 3-6 meses. Todo ello viene después de que en las actas de la reunión de diciembre del BCE, publicadas la semana pasada, se empezara a notar un cierto interés del BCE por revisar su política de comunicación. En la entrevista a Hansson referida anteriormente también se recalcó ello al sugerir que “... hay necesidad de actuar en nuestra comunicación [...] ahora tenemos que pensar y debatir intensamente cómo vamos a cambiar gradualmente nuestra comunicación”.

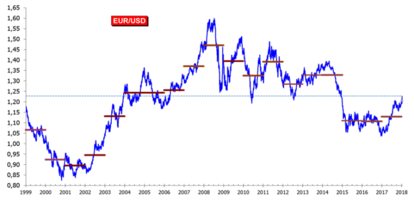

El EUR ayer volvía a tener otra jornada de fuertes avances llegando a rozar, al mediodía la cota de los 1,23 USD/EUR, su nivel más alto frente al USD en tres años. En este sentido, la subida del euro parece preocupar a algunos analistas aduciendo que podría perjudicar al crecimiento (por la caída de las exportaciones) a la vez que haría más difícil alcanzar el objetivo de inflación del 2,0% (un euro fuerte abarata los precios de los productos importados). Sin embargo a este respecto, Hansson indicaba: “...hasta ahora, la apreciación del euro no es una amenaza para las perspectivas de inflación y no cambia nuestra opinión [...] no habría que dramatizar eso”.

El EUR mantiene con relativa facilidad (no exenta de algunas correcciones puntuales) las ganancias de los últimos días en un entorno que cada vez apunta más a la "normalización" de la Política Monetaria del BCE. No obstante, la velocidad de apreciación puede ser un obstáculo de corto plazo sobre todo por el alto nivel posicionamiento comprador de EUR alcanzado en las últimas semanas. No obstante, la tendencia de medio plazo sigue siendo alcista para el EUR.

Por otro lado, el fin des semana acabó con un principio de acuerdo entre Ángela Merkel (CDU) y Martin Schütz (SPD) para reeditar una gran coalición en Alemania, noticia que aleja así el riesgo de una forzada convocatoria electoral y además impulsa un proyecto de un mayor fortalecimiento europeo. Si, por el contra, hubiera prosperado la denominada coalición Jamaica muy probablemente Alemania se hubiera replegado más sobre sí misma como consecuencia de la influencia de los liberales. En todo caso el acuerdo es muy inicial y existe un peligroso escollo al necesitarse la aprobación de los militantes del SPD. La noticia fue nuevamente acogida con un movimiento instantáneo al alza del euro desde 1,2040 a 1,2140 que superaba incluso 1,22 en la madrugada de hoy.

Por lo que respecta a los datos económicos señalar el dato del viernes pasado del repunte del 0,3% de la inflación subyacente en diciembre en EE.UU. Se trata del incremento mensual más alto desde enero de 2017 y podría reforzar la hipótesis de que la moderación desde marzo a julio haya sido transitoria. La tasa interanual de este indicador de inflación que filtra la energía y los alimentos se sitúa en el 1,8% desde el 1,7%. Por lo que respecta a la tasa general de IPC el nivel interanual se reducía una décima hasta el 2,2%.

Aun y todo, con la supuesta espectacularidad del dato, la tasa interanual del IPC subyacente esta por debajo del 2,2% que se registró la última vez que tuvimos una sumida mensual similar. Sin embargo, es la evolución bajista del USD el principal elemento que habría que vigilar ya que pudiera hacer subir la tasa interanual del IPC via precios de importación más caros y al impulso que ello también pudiera dar al precio de las materias primas.

Por su parte las ventas al por menor en este mismo mes repuntaban un 0,4% desde el 0,9% de noviembre (revisado una décima al alza) completando un último trimestre de 2017 en el que el crecimiento era del 5,5% con respecto al mismo periodo de 2016. El componente “retail control” empleado para la determinación del consumo privado en los datos de PIB crecía un 0,3% desde el 1,4% de noviembre (revisado 6 décimas al alza). El barómetro estimativo de PIB para el 4ºT que elabora la FED de Atlanta que se actualizaba tras la publicación de estos datos deparaba un incremento del +0,5% hasta dejar el pronóstico en el 3,3%.