¿Cómo me ocupo de mi jubilación a los 65 años?

El tiempo siempre es un factor fundamental a la hora de pensar en ahorrar para la jubilación. Realizar una buena planificación financiera implica, además, delimitar una serie de cuestiones: qué nivel de vida quiero tener cuando deje de trabajar, cuánto cuesta ese objetivo, cuánto puedo ahorrar y qué cuantía tengo en la actualidad y qué rentabilidad objetivo necesito.

Aunque tengamos esas preguntas resueltas puede que, llegado el momento de jubilarnos, no tengamos muy claro si con la pensión de la Seguridad Social y con lo que hemos ahorrado podremos vivir de la forma que nos habíamos planteado en un principio.

Por ello, en este artículo vamos a plantear el caso de una persona que ya ha cumplido los 65 años y se puede jubilar (ha cotizado a la Seguridad Social los años necesarios para cobrar la pensión íntegra).

Javier, a sus 65 años, ha conseguido ahorrar durante su carrera laboral 275.000 euros para su jubilación. Y ahora, que ya puede retirarse, quiere comprobar si esa cuantía será suficiente para vivir cómo había planeado: con una renta adicional de 1.100 euros al mes para complementar la pensión que reciba de la Seguridad Social.

|

Guía Abante "El reto más allá de los 60 años" ¿Cómo será nuestra pensión? ¿Cuáles son los productos más indicados para cada uno?

|

Lo primero que tiene que saber Javier es que la esperanza media de vida de los hombres de su generación es de 90 años y que puede que supere esa edad. Además, es conveniente que tenga en mente los efectos de las últimas reformas de la Seguridad Social, que van a reducir el poder adquisitivo de los pensionistas entre un 30 y un 50%.

¿Cuánto cuesta su objetivo?

El coste del objetivo de Javier asciende a 444.456 euros. Para realizar este cálculo siempre hay que contar con el efecto de la inflación, los 1.100 euros que hoy quiere tener Javier, dentro de 10 años equivaldrán a 1.315 euros si estimamos una inflación media anual del 2%, que es el objetivo que persigue el Banco Central Europeo.

Al hacer la diferencia entre lo que tiene ahorrado y lo que cuesta su objetivo para la jubilación, encontramos un déficit de 169.456 euros. ¿Qué puede hacer Javier para cubrirlo? Llegada a esta situación, tiene varias opciones: acudir a los mercados financieros para buscar rentabilidad, seguir trabajando algún año más para incrementar tanto la pensión como su ahorro y, por último, plantearse vivir con menos dinero.

¿Qué rentabilidad necesita?

Si Javier opta por acudir a los mercados financieros, la rentabilidad objetivo que necesita dependerá de cuándo decida jubilarse, del patrimonio que quiera lograr y de los años que estime que puede vivir.

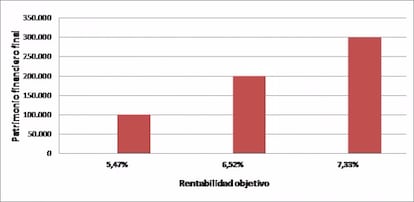

Así, si llegado a los 90 años quiere contar con un patrimonio de 100.000 euros, por si supera la edad media, debería aspirar a lograr una rentabilidad media anual del 5,47% con sus inversiones.

Además, Javier tiene que saber que, si en un momento dado sus objetivos vitales para su jubilación cambian y cree que va a necesitar un mayor patrimonio, tendrá que buscar una mayor rentabilidad con su inversión. Es decir, tendrá que elevar su perfil de riesgo para obtener un mayor interés, siempre sabiendo que la mejor estrategia de inversión para la jubilación es apostar por la diversificación.

Si por el contrario, Javier decide seguir trabajando al cumplir los 65 años y opta por compaginar durante los siguientes tres años las rentas del trabajo con su pensión, conseguirá aumentar su ahorro. Lograría 10.000 euros anuales de más hasta los 68 años, por lo que conseguiría reducir su rentabilidad objetivo hasta un 3,78%, en el caso de que a los 90 siga queriendo contar un patrimonio de 100.000 euros.