Qué son las cuentas nocionales y cómo afectarían a las pensiones españolas

La pensión inicial bajaría hasta equivaler entre el 65% y el 85% de la prestación actual Los expertos aconsejan revalorizar el dinero acumulado según una serie larga del PIB

No hay ni un solo foro sobre el sistema de pensiones –y en el mes de noviembre hay muchos– en el que no se hable sobre la posibilidad de que España adopte el modelo de jubilación de cuentas nocionales, como han hecho Suecia, Italia o Polonia.

Pero ¿en qué consiste este modelo? ¿Es aplicable a España? ¿Solucionaría los problemas financieros del sistema? ¿Qué efectos tendrían sobre las futuras pensiones? Un estudio del Instituto Santalucía elaborado por José Enrique Devesa, de la Universidad de Valencia, e Inmaculada Domínguez, de la Universidad de Extremadura aclara todas estas cuestiones, con distintas simulaciones sobre lo que ocurriría a los jubilados españoles con este sistema.

Lo primero que destacan es que el modelo de cuentas nocionales seguiría siendo de reparto: los cotizantes en activo pagarían las pensiones de los jubilados del momento, como ocurre en la actualidad. Sin embargo, en lugar de que el dinero de las cuotas fuera a una caja común, iría a cuentas individuales, de forma solo contable. Así, cada trabajador iría acumulando las cotizaciones de toda su vida laboral en su propia cuenta virtual. A esas aportaciones se le sumaría el rendimiento neto de ese dinero acumulado por cada trabajador. Toda esa suma conformaría el denominado capital nocional.

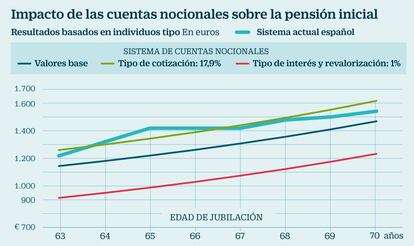

En el momento de la jubilación, a toda esa cantidad acumulada se le aplicaría un factor de conversión, que transformaría ese dinero en una renta vitalicia. Dicho factor consistiría, fundamentalmente, en aplicar la media de años que va a vivir el jubilado, según la esperanza de vida en ese momento, y cómo se revalorizará su pensión anualmente.

Los autores de este informe han hecho varias simulaciones con casos reales de trabajadores que se jubilaron en 2014 (que, por tanto, no recogen todo el impacto de las reformas de 2011 y 2013), pero también con individuos teóricos. La conclusión común a estas simulaciones es que “la pensión inicial bajaría”, explicó Andrés Romero, director general de Santalucía.

Con los parámetros actuales, las futuras pensiones equivaldrían a entre el 65% y el 85% de las actuales prestaciones de jubilación. No obstante, que la disminución de la pensión sea mayor o menor dependería del diseño de los detalles del sistema; sobre todo, de cómo se determinen los rendimientos del capital que se va acumulando. Según este trabajo, convendría que esta cantidad se referenciara a una serie larga de evolución del PIB, para que el recorte de la pensión sea menor.

Este sistema sería totalmente compatible con cualquier política redistributiva, como los complementos a mínimos; por maternidad o incluso una pensión mínima garantizada. Pero todo esto se abonaría enteramente con impuestos y nunca con cotizaciones.

Pros y contras

Ventajas. Los autores del estudio aseguran que es un sistema “mas justo”, porque los pensionistas se llevan lo que han puesto. Ello exigiría, no obstante, no topar la pensión máxima. La edad de jubilación sería flexible, ya que en la cuantía de la pensión pesaría más el tipo de cotización y la revalaorización de lo acumulado que el tiempo cotizado.

Inconvenientes. Aunque actuarialmente es más equitativo, no garantiza la sostentibilidad financiera del sistema, ni la suficiencia de las pensiones. Y es un modelo menos solidario, que debería suplirse con políticas redistributivas pagadas con impuestos.

Transición. Se aconseja emular a Suecia, con un cambio progresivo: los menores de 35 años se jubilarían con el nuevo sistema;los mayores de 55 con el actual;y entre 35 y 55, de forma mixta.