Ver para creer.

Vitor Constancio, vicepresidente del BCE, durante su intervención en la vigésima conferencia sobre banca 'Euro Finance Week' celebrada en Frankfurt ayer cree que, a pesar del anuncio del "tapering" por parte de la entidad, la falta de presiones inflacionarias convincentes (tampoco se prevé que aparezcan en un futuro inmediato) hacen necesario un tiempo de acomodación monetaria.

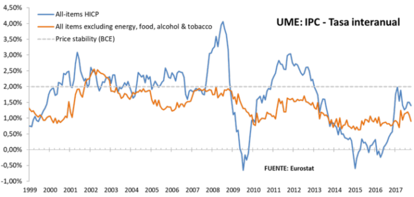

Si bien la inflación subyacente, que excluye los precios de la energía y los alimentos dada su volatilidad, ha aumentado en los últimos meses "moderadamente" no muestra signos convincentes de una tendencia sostenida al alza. De hecho, prevé que la inflación subyacente solo aumente gradualmente en el medio plazo: "...en general, las presiones sobre los precios siguen siendo moderadas y la trayectoria de la inflación sigue condicionada a un apoyo continuo de la política monetaria", a lo que habría que añadir, según las palabras de Constancio, la expansión económica, la correspondiente reducción del gap de crecimiento con respecto al potencial y el aumento de los salarios (aunque señaló que las presiones de costes internos, especialmente en los mercados laborales, siguen siendo moderadas).

Ante las constantes criticas de alguno miembros destacados del BCE (especialmente los representantes de Alemania, Austria y Holanda) Constancio ha justificado las medidas de política monetaria del BCE al señalar que se han situado en línea con las políticas previamente adoptadas por otros bancos centrales importantes como la Reserva Federal estadounidense.

No obstante ha admitido que dichas medidas presentaban ciertos riesgos económicos que en la Eurozona siempre han preocupado como, y especialmente, la inestabilidad financiera o el aumento excesivo de los precios de los activos (burbujas).

Sin embargo, ha asegurado que estos riesgos finalmente no se han materializado(¿?). Aunque sí reconoce que en varios países y en algunos sectores regionales concretos existe un aumento de los precios de los inmuebles, pero ha aseverado que se están tratando ya con medidas macro prudenciales específicas. ¿Cuales?

El centro de atención del día estará en los discursos de Yellen y Draghi hoy en el mismo «Euro Finance Week» que tiene lugar esta semana en Frankfurt.

Por otro lado, en los EE.UU. parece haber problemas en la tramitación de la reforma fiscal de Trump. De hecho parece difícil que se apruebe antes de que finalice el año. Que el Senado se haya planteado un nuevo texto con respecto al que salió del Congreso, obligará a un largo periodo negociador, lo que perjudicará las ambiciones del partido conservador de cara a las elecciones de noviembre de 2018 ya que la medida, como muchas otras prometidas por Trump en su campaña y que han sido bloqueadas, era una medida «estrella».

La evolución de la confianza del conservador puede ser un buen estimador de la evolución de la curiosa "euforia" que inundó al mercado y a la sociedad americana tras la sorprendente victoria de Trump en las elecciones presidenciales hace ahora un año. El viernes pasado conocíamos el índice preliminar de noviembre de la Confianza del Consumidor elaborado por la Universidad de Michigan, aunque bajaba 2,9 pts hasta 97,8, se mantenía en zona de máximos de 2018.

Por rango de ingresos, solo el percentil más alto conservan y amplían buena parte del optimismo generalizado que prevalece en los mercados tras la elección de Trump (105,8 en octubre de este año frente a 94,5 en octubre el año pasado). Cabe resaltar que el percentil central de ingresos (se supone que es el más ligado a la victoria del actual presidente) esta en tendencia a la baja y perdiendo buena parte del optimismo con que se celebró la victoria del actual presidente (en octubre estaba en niveles de confianza de 94,6 frente a los 90,9 un año antes) mientras que el percentil más bajo conserva algo de su optimismo pero se ha estancado alrededor del nivel 85 (85,3 en octubre frente a los 76,3 en octubre pasado).

No obstante quizás lo más sorprendente ya no es la victoria contra todo pronóstico de Trump, sino la reacción de los analistas que, después de amenazar con todo lo amenazable (solo les falto hablar del «fuego eterno» en el infierno) si ocurría un evento como el que se empeñaron en producir los simples ciudadanos americanos, al día siguiente cambiaron de opinión y empezaron a ver con excelentes perspectivas la elección de Trump como presidente americano en sustitución del carismático (¿?) Obama. Si el cambio se produjo por las promesas de reformas de Trump, de estas no parece quedar casi nada. Pero el discurso de estos analistas no ha cambiado. Ver para creer.