Ahora le toca a la Reserva Federal.

La atención del mercado se centrará estos dos días en la reunión que arranca hoy del FOMC (Comité Federal de Mercados Abiertos) de la Reserva Federal que tras los datos económicos vistos en las última semanas/meses se postula como el encuentro más importante del año. A finales del año pasado, la Reserva Federal establecía un calendario de «normalización» de los tipos de interés y de reducción del balance de la entidad.

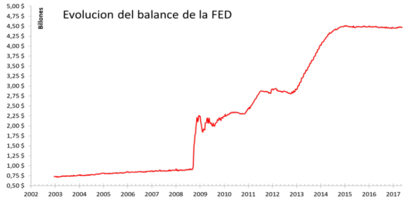

Tras dos subidas de tipos de interés en este año (se esperaban del orden de cuatro y eso parece haberse pospuesto) se espera ahora algún tipo de anuncio oficial sobre las intención de reducir su balance. La fecha que se especula en el mercado es a partir del próximo mes de octubre y del orden de una rebaja inicial de alrededor 10.000 millones de dólares mensuales, que progresivamente iría aumentando cada trimestre hasta alcanzar los 50.000 millones de dólares al mes. Si ello se viera refrendado por la autoridades norteamericanas, la Reserva Federal reducirá su balance en unos 300.000 millones de dólares en el primer año y cerca de 0,5 billones de dólares durante el segundo. En estos momentos, el balance de la Reserva Federal se sitúa cerca de los 4,5 billones de dólares y apenas superaba los 0,75 billones antes de comenzada la crisis.

De momento, el mercado parece ser cauto y las probabilidades de nuevas subidas este año se reducen a la reunión de diciembre del FOMC y retrasan a junio del 2018 el siguiente movimiento. De ser así las subidas este año habrían sido tan solo de tres (de momento solo ha habido dos) frente a la cuatro que se ha venido empeñando la FED.

La clave para todo ello continua siendo la inflación, que en todas partes está habiendo claros problemas para hacer que repunte de manera sostenida y se situé mínimamente en lo que los banqueros centrales se han empeñado en definir como estabilidad de precios: «nivel inferior, aunque próximo, al 2 % a medio plazo» (definición literal del BCE, pero extrapolable a todos lo bancos centrales). En medio de todo ello, se observan riesgos a la baja para el crecimiento y la inflación.

El principal de estos riesgos parece venir del azote de los huracanes Irma y Harvey y sus repercusiones en la actividad económica (con teorías para todos los estilos). El viernes pasado pudimos ver una oleada de datos erráticos y negativos a consecuencia de los huracanes.

La producción industrial en agosto cedía un 0,9% lo que suponía la caída más acusada desde mayo de 2009 y venía a romper la racha de 6 meses consecutivos de crecimiento. En cualquier caso no cabe interpretar un cambio de tendencia siendo muy probable que en los próximos meses el indicador de actividad secundaria pueda repuntar considerablemente. Sin embargo, la fuerte caída de la producción automovilística (-1,2% mensual y un -0,1% interanual) puede representar un fuerte riesgo de que lo que ha pasado no tenga nada que ver con los huracanes.

Por su parte las ventas al por menor en este mismo mes se contraían un 0,2% desde un dato anterior de julio revisado al +0,3% desde el +0,6% estimado inicialmente. Excluyendo el componente volátil de los coches en agosto el indicador habría crecido un +0,2% desde el +0,4% anterior. Asimismo filtrando esta estadística y empleando sólo las categorías que conforman el “retail control” y que ayudan a la elaboración de la estimación del consumo privado la cifra se situaba en el -0,2% desde el +0,6% de julio. La revisión a la baja los datos de crecimiento de las ventas minoristas en junio y julio (del 0,2% al -0,1% y del 0,6% al 0,3% respectivamente) parece querernos avisar de que los huracanes no tiene mucho que ver en todo este asunto.

Prosiguiendo con las expectativas de subida de tipos cabe mencionar que, en el caso del Banco de Inglaterra, han continuado incrementándose al declararse favorablemente a un ajuste monetario uno de los miembros del comité monetario más moderados (Gertjan Vlieghe). La GBP agudizaba su apreciación con EUR desde 0,8880 a 0,8795 GBP/EUR. En el caso del cable la cotización alcanzaba por primera vez este año niveles incluso por encima de 1,36 USD/GBP frente a los 1,32 USD/GBP previos a la reunión del Banco de Inglaterra.

Por lo que respecta al USD-EUR señalar la pérdida de fuelle del billete verde impulsado previamente tras anunciar Trump la publicación del borrador de la reforma fiscal en la semana del 25-29 de septiembre. El mercado opta así por no volver a cometer el mismo error y se mantiene cauto ahora ante las perspectivas de las nuevas medidas fiscales.