ING da carpetazo al Depósito Naranja y acaba con uno de los símbolos del ahorro conservador

La entidad no renueva su producto estrella de captación de clientes Sigue ofreciendo su Cuenta Naranja al 0,10% TAE

La lenta agonía que sufren los depósitos a plazo fijo desde hace algunos años -su rentabilidad ha decaído hasta mínimos históricos cercanos al 0% en el que se sitúan los tipos oficiales de interés- ha terminado por borrar de la oferta uno de los productos que por sus atractivas condiciones había logrado mayor penetración en el mercado y gran popularidad: el Depósito Naranja de ING. Aunque en los últimos tiempos había visto reducida drásticamente su remuneración hasta un modesto 1% TAE (en 2008 llegó a ofrecer un 4,5% TAE), y también su plazo, que pasó de tres a dos meses, este depósito bienvenida solía situarse a la cabeza de los ránking de los más rentables a corto plazo.

Pero desde el 1 de septiembre ha pasado a la historia. El depósito, que era exclusivo para los nuevos clientes del banco que abrieran una Cuenta Naranja (que actualmente sigue ofreciendo un 0,10% y que en sus mejores tiempos pagaba un 5% TAE), finalmente ha sucumbido al contexto de tipos cero en la zona euro. La entidad financiera de origen holandés, que elimina así uno de sus productos promocionales de captación de clientes, ha explicado en varias ocasiones que se ha visto obligada a adaptarse y a ajustar sus productos a la situación surgida tras las decisiones del Banco Central Europeo (BCE) de recortar los tipos oficiales y de colocar la facilidad de depósito en tasas negativas (actualmente del -0,4%). "En ING siempre se trabaja para hacer la mejor oferta en productos adaptándose al entorno que existe de tipos en mínimos históricos", asegura la entidad a Cinco Dias.

El no exigir una inversión mínima, la posibilidad de disponer del dinero sin penalización alguna, la ausencia de comisiones y una remuneración habitualmente por encima de la media, habían convertido al depósito promocional de ING en uno de los productos de ahorro conservador más interesantes del mercado español. De hecho, al ser tan publicitado y conocido entre el público casi se había convertido en un símbolo entre la oferta de depósitos. El Depósito Naranja ya era casi tan producto estrella de la entidad como la propia Cuenta Naranja, que sí sigue en vigor. "Esta cuenta de ahorro siempre ha sido especialmente interesante por ir acompañada de una rentabilidad promocional extra durante los primeros meses. En este sentido, desde el año 2008 el Depósito de Naranja de ING servía de aliciente para que los clientes invirtieran sus ahorros en esta cuenta remunerada", explican en el portal de finanzas HelpmyCash.com. La Cuenta Naranja, por su parte, también ha sufrido variaciones y desde el pasado enero eliminó la bonificación de los recibos.

Ahora, ING (que dejó de llamarse ING Direct para ser solo ING hace algunos meses) centra sus esfuerzos en su Cuenta Nómina sin comisiones, con la que ha captado en el segundo trimestre de este año 48.227 clientes. El producto permite utilizar el servicio Twyp Cash, con el que se puede retirar efectivo en los supermercados. Por otro lado, el banco sigue contando con otros depósitos a plazo fijo: a seis meses ofrece un 0,20% TAE y a 13 meses, un 0,10% TAE. En depósitos, hasta junio de 2017, ING atesoraba 32.800 millones de euros. En total, la entidad cuenta con 3,6 millones de clientes.

Pero sin el Depósito Naranja, ahora el panorama ha cambiado un poco y, si se busca un producto similiar, entre los que aún sobreviven destacan:

- el Depósito Self de Selbank al 2% TAE a tres meses para importes máximos de 15.000 euros.

- Novo Banco ofrece un Depósito Bienvenida al 1,25% TAE a cuatro meses por llevar 25.000 euros y abrir una cuenta asociada.

- Crédit Agricole Consumer Finance remunera a seis meses un 0,70% TAE desde 5.000 euros.

- En Banco Mediolanum, el Depósito 1.25 a seis meses al 1,25% TAE si se contrata simultáneamente un producto gestionado por la entidad. La aportación mínima es de 2.000 euros y la máxima, de 24.999. También a seis meses es posible conseguir un 1,75% TAE, aunque como poco hay que invertir 25.000 euros y hasta un límite de 200.000 euros.

- Ya a un plazo de 12 meses, el Depósito Facto de Banca Farmafactoring paga un 1,15% TAE al contratar la Cuenta Facto.

- A 14 meses, el Depósito WiZink ofrece un 1,15% TAE desde 5.000 a 250.000 euros a los clientes que abran la cuenta de ahorro, que después renta un 0,50% TAE.

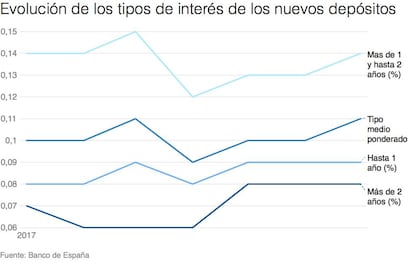

Según los últimos datos del Banco de España, la remuneración media de los depósitos a plazo fijo se situó en julio en el 0,11%, una décima más que en el mes anterior. El mínimo este año se registró el pasado abril, en el 0,09%. En el caso de las cuenta a la vista, el tipo de interés se encuentra en el 0,04%.