¿Cuáles son los estrenos más rentables en Bolsa? Así han funcionado los diez últimos

Cash, Unicaja y Dominion se anotan rentabilidades superiores al 20% desde su debut La OPV menos rentable del último año es Telepizza, con una caída cercana al 40%

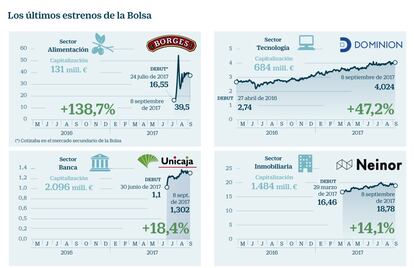

- BORGES: Buena acogida para un valor que ha cotizado en corros 30 años

Aunque es el valor más joven del Continuo, Borges es un viejo conocido del parqué ya que ha estado cerca de 30 años cotizando en el mercado de corros. El pasado 24 de julio se estrenó en el mercado principal de la Bolsa con una espectacular subida del 8%. Desde entonces, sus acciones han más que doblado el precio del debut, revalorizándose un 129%, convirtiéndose en la salida a Bolsa más rentable de los dos últimos años. En su contra tiene que muestra un comportamiento propio de cotizadas pequeñas y con poca liquidez, debido, sobre todo al escaso free float (8,33%) que hay en el mercado ya que la familia Pont, a través de Borges International Group controla el 91,67% del capital. La compañía tiene previsto ampliar capital para que las acciones que circulan libremente en el parqué alcancen el 25% del capital.

- GLOBAL DOMINION: Rompe con el estigma de que la matriz lo hace en Bolsa mejor que la filial

El 48% de revalorización que registran sus acciones desde la salida a Bolsa en abril de 2016 es la principal prueba de que esta compañía tecnológica, filial de Cie Automotive, ha seducido al mercado. Su buena evolución en Bolsa rompe con el estigma de que las matrices suelen comportarse mejor en Bolsa que sus filiales. Dominion se ha hecho mayor y ya son muchos los analistas que tienen bajo cobertura a este valor y, en la gran mayoría de los casos, con excelentes recomendaciones. Una de las casas de análisis conquistada por Dominion es Link Securities. “La obtención de los fondos de la OPS, unida a la generación estable de flujos de caja dota a la compañía de una situación financiera sólida, lo que le garantiza a Dominion poder afrontar la expansión futura de su modelo”, explica la firma en un informe reciente.

- UNICAJA: El banco andaluz que ha conquistado a inversores y analistas

Sus acciones suben un 20% en apenas dos meses en Bolsa pese a que el momento elegido para salir al mercado no parecía el más idóneo ya que en esos meses se produjo la crisis de Popular. Su éxito se debe en parte, según explica David Carro, analista de DCMAsesores, a que el precio definitivo salió en la parte más baja de la horquilla de precios orientativa, lo que le ha dado más recorrido a la acción. El banco ofrece un potencial del 18% respecto al precio objetivo medio de consenso de Reuters. En cambio, Carro advierte que “los inversores deberán de estar atentos a las decisiones de los bancos centrales, debido a que Unicaja tiene un alto nivel de visibilidad en sus depósitos, con lo que es una de las firmas españolas más sensibles a una posible subida de los tipos de interés”.

- NEINOR HOMES:: Primera promotora que llega al parqué tras el pinchazo de la burbuja

La promotora inmobiliaria, que debutó en marzo, sube cerca de un 15% desde entonces en un momento dulce para el ladrillo. Y es que es la primera promotora que sale a Bolsa después del pinchazo de la burbuja. “La recuperación de la economía y la reducción de la tasa de paro, ha vuelto a poner al sector inmobiliario en el ojo de los inversores, apoyándose en el incipiente repunte de la venta de la compraventa de inmuebles”, explica David Carro, de DCMAsesores. Las acciones de Neinor cotizan con un potencial del 10% respecto al precio objetivo de consenso de Reuters, fijado en 21,4 euros. Algunos brokers son más positivos. Este es el caso de Société Générale que cree que la cotización puede llegar a 24 euros. Bankinter afirma que presenta las mejores perspectivas entre las firmas de promoción residencial.

- COCA COLA EUROPEAN PARTNERS: Balance alcista para un valor con mucho potencial

La compañía cerró 2016 prácticamente al mismo precio al que se estrenó en el parqué seis meses antes. Sin embargo, en lo que va de 2017, Coca-Cola European Partners ha conseguido hacerse con el favor de los inversores y sus acciones suben un 21% desde enero. Entre los aspectos positivos a destacar, según los expertos está su importante potencial. Sin embargo, su exposición al brexit y a la depreciación de la libra, cada vez más cerca de la paridad con el euro, pueden afectar negativamente a Coca Cola European Partners. Tras presentar unos beneficios de 445 millones en el primer semestre, la compañía revisó al alza sus perspectivas para todo el ejercicio 2017 que incluyen, en base comparable y a tipo de cambio constante, un crecimiento del beneficio por acción diluido en el entorno del 10% al 12%.

- PARQUES REUNIDOS: Montaña rusa de su cotización desde su regreso a la Bolsa

La cotización de Parques Reunidos ha registrado grandes altibajos desde su salida a Bolsa en abril del pasado año. Desde entonces, sus acciones ceden un 3%. Los resultados del primer semestre tuvieron buena acogida en el mercado gracias en parte a las positivas estimaciones de facturación, “de un crecimiento del 6,3%, mientras que la del consenso de mercado es del 7,5%”, explica Ahorro Corporación. Y es que tal y como recuerda David Carro, de DCMAsesores, “poco a poco va cumpliendo con los objetivos de hacer rentable un modelo de negocio sujeto a numerosas casuísticas, que van desde la situación económica general a las condiciones climatológicas o la estacionalidad”. El consenso de Reuters fija el precio objetivo en 17,21 euros, lo que supone un potencial del 15%, desde los 15 euros a los que cotiza en la actualidad.

- GESTAMP: A las puertas de entrar en el Ibex tras cumplir seis meses en renta variable

El pasado abril, el fabricante de componentes para automóviles empezó su andadura bursátil con muy buen pie. Sin embargo, tras marcar un máximo de 6,26 euros en julio, la compañía ha cedido posiciones desde entonces, hasta el entorno de los 5,8 euros. “Tras un inicio fulgurante, ha encontrado resistencia en los 6,33 euros. Desde esos máximos de julio, donde dibujó un doble techo, viene corrigiendo”, explica David Galán, de Bolsa General que añade que son optimistas con el valor. Entre los aspectos positivos que juegan a favor de la acción están sus ingresos que en 2016 fueron de 7.549 millones y el hecho de que es una empresa con una tradición importante y con una clientela sólida. La compañía, que tiene una capitalización de 3.400 millones, tiene un potencial del 23% respecto al precio objetivo medio.

- PROSEGUR CASH: Evolución imparable desde su desembarco en el parqué

Con una revalorización del 23%, Prosegur Cash se convierte en una de las salidas a Bolsa más rentables de este año. En su corta trayectoria en el parqué, Cash ha logrado seducir a los analistas que tienen recomendación de compra. Victoria Torre, jefa de análisis y producto de Self Bank, explica que “la entidad cuenta con unos márgenes sobre beneficio muy por encima de sus competidores, y si esto es un factor positivo, no olvidemos que es un reto mantenerlos. Su plan de expansión requerirá de fuertes inversiones para crecer vía adquisiciones”. Su elevada presencia internacional, por un lado, tiene aspectos positivos ya que su actividad está más diversificada, pero también es muy sensible a tipos de cambio adversos o problemas económicos,especialmente en Latinoamérica, añade la experta.

- MÁSMÓVIL: El primer valor que deja el MAB para saltar al Mercado Continuo

Es a la vez uno de los valores más jóvenes del mercado continuo y uno de los más conocidos de la Bolsa ya que acaba de dar el salto del Mercado Alternativo Bursátil (MAB) donde cotizó cinco años, a la primera división, convirtiéndose además en la primera compañía en hacer este viaje. Desde su aterrizaje en el Continuo, la cotización de Másmóvil ha sido presa de la volatilidad y tras llegar a tocar los 75 euros ha caído a la zona de los 60 euros. Los expertos son muy positivos con el valor y pese a que en el año sus títulos avanzan más del 130%, ven un potencial de 10 euros, hasta los 72 euros, según el precio objetivo medio del consenso de Reuters. Algunos gestores incluso, creen que podría llegar a los 84 euros. Este es el caso de Iván Leal, analista de BBVA.

- TELEPIZZA: El valor se anima al calor del despegue del consumo en España

Desde su estreno en Bolsa en abril de 2016, las acciones de la cuarta compañía de venta de pizza a domicilio por número de tiendas a nivel mundial ceden un 38%. Este castigo no refleja las perspectivas futuras del grupo, según explican desde Ahorro Corporación, firma que tiene a Telepizza con recomendación de comprar y precio objetivo de 6,11 euros. Entre los catalizadores a corto plazo, Ahorro Corporación destaca que el valor estará guiado principalmente por noticias sobre “nuevos acuerdos de franquicia esperados en Oriente Medio, Latinoamérica y Europa, así como por los resultados trimestrales de la compañía”. Aunque, el saldo desde su estreno bursátil es negativo, en lo que llevamos de año su cotización sube un 7%, apoyándose en las buenas perspectivas en torno al consumo en España.