La prima de riesgo catalana marca máximos desde noviembre del año pasado

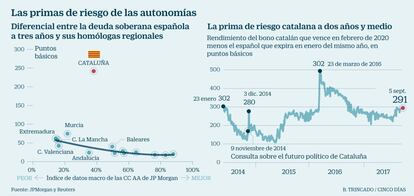

El sobreprecio del bono autonómico a dos años y medio ronda los 300 puntos básicos El resto de la deuda regional apenas cotiza con diferencial

El 1 de octubre, marcado en rojo por el Govern como el día del referéndum para determinar la independencia de Cataluña, se acerca con el mercado de deuda revuelto. La liquidez de los bonos autonómicos es mínima, lo que provoca movimientos bruscos. Pero es un hecho que los diferenciales con sus homólogos emitidos por el Tesoro español han ido ensanchándose poco a poco en los últimos meses.

Las primas de riesgo varían sobremanera en función del vencimiento que se tome como referencia. Pero la comparativa entre una emisión de la Generalitat con vencimiento en dos años y medio y una soberana que expira en el mismo plazo arroja una prima de riesgo que ronda los 300 puntos básicos, entorno de niveles máximos desde noviembre de 2016 (véase gráfico).

La deuda catalana empleada es de una de las remesas de los denominados bonos patrióticos comercializados entre minoristas. Se vendieron desde 1.000 euros en febrero de 2010 y vencen en el mismo mes de 2020, ahora ofrecen en torno al 2,7% y hay 1.000 millones en circulación. La deuda estatal con la que se ha hallado esta prima de riesgo –rentabilidad del bono español menos la del catalán– es una emisión de tamaño muy superior (23.012 millones), con mucha más liquidez, que expira en enero de 2020 y con un rendimiento negativo en torno al –0,25%.

Los diferenciales han ido agrandándose, pero aun así los expertos coinciden en que la probabilidad que asigna el mercado a una desconexión unilateral es mínima.

La agencia de calificación de riesgo DBRS advierte de que “el nivel de ruido aumentará en las semanas previas al referéndum”. “El ruido ya tiene un impacto en los rendimientos de la deuda de Cataluña, que se han ampliado en relación con los de la deuda soberana española”, añade la firma en una nota. DBRS concluye que la declaración de independencia es muy improbable.

El Ejecutivo catalán lleva sin vender deuda en el mercado mayorista –la de febrero de 2010 se colocó fundamentalmente a través de oficinas– desde 2009, cuando emitió 140 millones de euros a diferentes vencimientos.

Las tres grandes agencias de calificación sitúan la nota de Cataluña en bono basura. Moody’s desde mayo del año pasado mantiene su nota tres escalones por debajo del grado de inversión; S&P la fija a cuatro peldaños y Fitch, a dos. De acuerdo con los preceptos de Hacienda, la Generalitat no puede emitir deuda, pues incumpliría con la regla de venderla con un diferencial máximo de 50 puntos básicos respecto al Tesoro al mismo plazo.

Cataluña recibió hasta marzo 50.627 millones de euros del Fondo de Liquidez Autonómico (FLA), el 34% del total inyectado en las 17 comunidades (149.282 millones de euros). La deuda cotizada de la Generalitat asciende a cerca de 7.000 millones de euros, según los datos recopilados por Thomson Reuters, frente a los casi 13.000 millones de finales de 2014.

Para el presente ejercicio, la Generalitat de Cataluña ha anunciado que solicitará más de 7.300 millones de euros al FLA. La autonomía que preside Carles Puigdemont tendría complicado financiarse por sí misma en el mercado, al menos, a corto plazo, explican en una entidad.

Aunque podría hacerlo, eso sí, pagando unos tipos de interés muy por encima de los que actualmente marca el secundario. Lo mismo ocurre con las otras regiones que dependen del FLA: Andalucía, Aragón, Asturias, Baleares, Cantabria, Castilla-La Mancha, Extremadura, Murcia y Valencia.

Un récord y una vía alternativa

JP Morgan publicó un informe a finales de julio que constata que, “aparte de Cataluña, que parece sufrir una prima de riesgo político alrededor de los 200 puntos básicos (véase gráfico), el resto de los bonos autonómicos cotiza cerca del valor justo de acuerdo a nuestra evaluación”. La prima del banco estadounidense está hallada con bonos que vencen en 2022, de ahí que difiera de la obtenida con la deuda que expira en 2020.

ING aseguró en un informe reciente que las consecuencias de la independencia de Cataluña podrían ser “proporcionalmente peores” que el brexit.

La Generalitat catalana no puede, bajo las reglas de las resoluciones de prudencia financiera del Tesoro, emitir deuda con una prima que supere en 50 puntos básicos a la soberana al mismo plazo. Pero el Instituto Catalán de Finanzas (ICF), una versión autonómica del ICO estatal, dispone de un programa de pagarés, que emite a demanda explícita de los inversores.