Los mejores depósitos, cuentas y fondos para el perfil más conservador

Siempre destacan depósitos por encima de la media, sobre todo en entidades extranjeras Los fondos de inversión aptos para los más cautos son de renta fija y mixtos flexibles, según los expertos

Un 0,09% a un año, un 0,13% entre uno y dos años y un 0,08% más de dos años. Es lo que se paga de media por los nuevos depósitos, según el Banco de España. Traducido a dinero: por 1.000 euros, el ahorrador recibirá unos intereses de apenas 90 céntimos de euro en 12 meses. Las remuneraciones de este tipo de productos (considerados los más seguros) siguen en mínimos históricos y no se prevén demasiados cambios. Pero aún hay depósitos que marcan la diferencia y ofrecen intereses más altos, sobre todo en entidades extranjeras. Los adheridos al Fondo de Garantía de Depósitos español cubren hasta 100.000 euros por cliente y entidad.

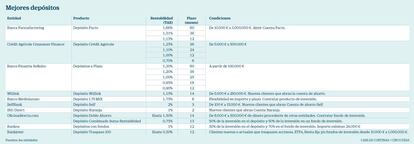

DEPÓSITOS

A corto plazo. Los depósitos bienvenida premian a los nuevos clientes con interesantes remuneraciones, aunque a muy corto plazo (dos o tres meses). Así, conviene calcular la rentabilidad real teniendo en cuenta el TAE (Tasa Anual Equivalente). El depósito Self de Selfbank renta un 2%TAEdurante tres meses desde 100 euros hasta un máximo de 15.000 euros. Así, al final de los tres meses se perciben como mucho 73 euros brutos. Tiene cero comisiones y total disponibilidad. El depósito se activa cuando el cliente envía dinero de otra entidad a la cuenta de ahorro asociada. Por su parte, ING Direct ofrece el Depósito Naranja al 1% TAEa dos meses a los clientes que abran la Cuenta Naranja, que después sigue rentando el dinero un 0,10% mes a mes. Y por un periodo de seis meses, Banco Mediolanum da hasta un 1,75% TAE, siempre que se contrate simultáneamente un producto de inversión.

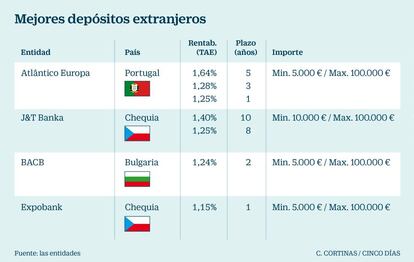

A medio plazo. El depósito de Wizink a 14 meses ofrece una remuneración del 1,15% TAEa partir de 5.000 euros y hasta un máximo de 250.000 euros a los nuevos clientes. Se renueva automáticamente, a no ser que el cliente diga lo contrario. La cancelación anticipada tiene penalización. Está asociado a una cuenta de ahorro exenta de comisiones y con una rentabilidad del 0,50% TAEsin límite de tiempo. Por su parte, Openbank tiene el Depósito Open a 13 meses al 0,40% TAE para nuevos ingresos, sin gastos ni comisiones, desde 5.000 euros y hasta 150.000 euros. En este caso, para un importe de 25.000 euros, los intereses abonados al final del periodo ascienden a 108 euros brutos. Y fuera de España, el depósito a un año de Expobank ofrece una rentabilidad del 1,15% TAE desde 5.000 a 100.000 euros. Se puede contratar a través de la plataforma Raisin y cuenta con el respaldo del Fondo de Garantía de Depósitos de Chequia. A dos años, el Bulgarian American Credit Bank (BACB) renta un 1,24% TAE.

A largo plazo. Son los que ofrecen mayores rentabilidades. Destaca el Depósito Facto a 60 meses de Banca Farmafactoring al 1,66% TAE. Se pide una cantidad mínima de 10.000 euros y requiere abrir una Cuenta Facto sin comisiones. Es posible contratarlo también a 36 meses al 1,31% TAE y a 12 meses al 1,15% TAE. Está inscrito al Fondo de Garantía de Depósitos italiano. Crédit Agricole también dispone de varios plazos, desde seis meses, un año, dos años y hasta tres años, con rentabilidades del 0,70% al 1%, 1,10% y 1,25%, respectivamente. La cantidad de partida son 5.000 euros y está cubierto por el Fondo de Garantía de Depósitos francés. Por su parte, la entidad Atlântico Europa, a través de Raisin, abona un 1,64% TAE a 36 meses a partir de 5.000 euros. Cuenta con la cobertura del Fondo de Garantía de Depósitos de Portugal.

Estructurados o combinados. Además de los tradicionales, existen los depósitos estructurados, cuya rentabilidad es variable y depende la evolución de determinadas acciones o índices, sin perder la garantía total o parcia del capital inicial. Y los combinados se componen de un depósito a plazo y fondos de inversión.

Muchas cuentas bancarias se han convertido en alternativas a los depósitos, una vez estos dejaron de ser rentables. Algunas ofrecen atractivas remuneraciones y otros beneficios, sobre todo si se domicilia la nómina. Otras destacan por la ausencia de comisiones o la posibilidad de acceder a descuentos especiales y regalos.

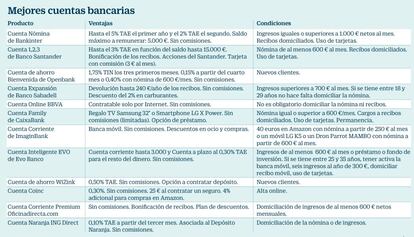

CUENTAS

Cuentas nómina. Suelen reunir las mejores ventajas, dado que las entidades premian por encima de todo la domiciliación de la nómina. La Cuenta Nómina de Bankinter es de las más rentables, con hasta el 5%TAE el primer año y el 2% el segundo, aunque el saldo máximo a remunerar es de 5.000 euros. Los ingresos del cliente deben ser iguales o superiores a los 1.000 euros netos mensuales y hay que domiciliar recibos y usar tarjetas, que son gratuitas. El producto no tiene ni gastos ni comisiones.

La Cuenta 1,2,3 de Banco Santander, por su parte, permite obtener hasta el 3% TAE de rentabilidad al año sin límite de tiempo, en función del saldo, hasta 15.000 euros, y devuelve entre el 1% y el 3% de los recibos, pero sí tiene una comisión de 3 euros al mes (si no se cumplen las condiciones se eleva a 8 euros). Es necesario llevar una nómina de al menos 600 euros al mes, domiciliar recibos y utilizar las tarjetas.

Y la Cuenta Expansión de Banco Sabadell, con cero comisiones y tarjetas gratis, devuelve el 1% de los principales recibos (hasta un máximo de 240 euros al año) a los clientes con nóminas superiores a los 700 euros mensuales. También ofrece descuentos del 2% en carburates. Si se tiene entre 18 y 29 años no es necesario llevar los haberes.

Para nóminas superiores a 1.200 euros al mes y tres recibos domiciliados, la Cuenta Chic, de Bankoa, ofrece una remuneración en especie (una lámpara) y un 0,13% para saldos medios de 50.000 euros. No tiene comisiones.

Cuentas de ahorro. Su rentabilidad ha caído en picado en los últimos meses, y para muestra un botón: en el caso de la Cuenta Coinc, el interés se rebajó de golpe del 0,70% al 0,30% TAE actual. Con todo, está muy por encima de la media del 0,05% que recoge el Banco de España en las cuentas a la vista. Y como valor añadido, al abrir la cuenta regalan 25 euros al contratar un seguro. Además, da un 4% de regalo para las compras en Amazon. Algunas de estas cuentas están asociadas a depósitos, como la cuenta de ahorro de Wizink al 0,50% TAE o la Cuenta Naranja de INGDirect al 0,10% TAE a partir del tercer mes. En ninguna de ellas se pagan comisiones ni se requiere vinculación.

Por su parte, la Cuenta Ahorro Bienvenida de Openbank también está libre de comisiones y renta un 1,75%, pero a partir del cuarto mes la remuneración depende de la vinculación: baja al 0,40% si se domicilia la nómina o al 0,15% sin condiciones.

Y la Cuenta Inteligente EVO de Evo Banco, exenta de comisiones, renta al 0,30% TAEel dinero que exceda de 3.000 euros en la cuenta corriente. Además tiene un 2% de descuento en gasolineras.

Cuentas corrientes. La cuenta corriente de ImaginBank, el banco móvil de CaixaBank, se gestiona íntegramente a través del smartphone y no tiene comisiones. Sin necesidad de llevar los ingresos, se ofrecen descuentos en ocio y compras. Pero si se domicilia la nómina, es posible conseguir un vale de 40 euros para Amazon o llevarse un móvil un móvil LG K5 o un Dron Parrot MAMBO.

La Cuenta Corriente Open de Openbank ofrece una gestión 100% online, sin comisiones y tarjetas gratuitas. Y en Abanca, la Cuenta Clara son dos cuentas en una, con un 0,25% TAE en la cuenta a plazo.

Para los ahorradores alérgicos al riesgo invertir en fondos de inversión supone dar un salto que puede dar algo de vértigo, pero los expertos aseguran que “hay que dar el paso”, dado que existen fondos adecuados para este tipo de perfil que permiten arañar algo más de rentabilidad sin asumir apenas riesgos. Eso sí, antes de lanzarse a la aventura, el principal consejo es buscar asesoramiento profesional y mantener una cartera de activos diversificada con una gestión dinámica.

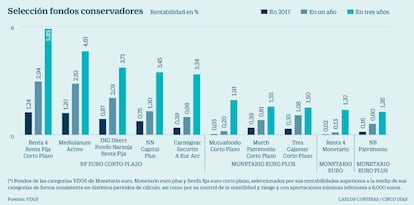

FONDOS DE INVERSIÓN

En Unicorp Patrimonio señalan que, para los más conservadores, la renta fija sigue ofreciendo interesantes opciones, especialmente en fondos de bonos globales flexibles y fondos de deuda financiera europea, “gracias a su mejor capitalización y entorno favorecedor”. Y apuntan que “dado el aumento de la incertidumbre con respecto a los tipos de interés, convendría ir desplazando la inversión a productos de gestión alternativa de volatilidad controlada, buscando descorrelación con las clases de activos tradicionales, y retornos consistentes a medio plazo”.

Para Alfonso Manso, responsable de gestión de activos de Aegon, la mejor opción para invertir en renta fija en buenas condiciones es a través de fondos de inversión. “Los mejor posicionados para aprovechar una hipotética subida de tipos son los de renta fija a corto plazo, ya que los vencimientos de los activos se podrán renovar a tipos más altos”, sostiene. Y añade que “también tendrán un mejor comportamiento que los de largo plazo si se producen caídas en el mercado de renta fija”. Y su recomendación: invertir de forma periódica para reducir la volatilidad de los resultados.

Ricardo de Manuel, socio de Collins Patrimonios EAFI, se muestra prudente con la renta fija por el riesgo de burbuja ante el exceso de liquidez de los bancos centrales, y cree que una alternativa para las carteras conservadoras es reducir la exposición a ella.

Por su parte, la economista jefe de Deutsche Bank España, Rosa Duce, y la responsable de fondos del centro de inversiones de la entidad, Gracia Campos, apuestan sobre todo por los fondos mixtos flexibles “con gestores que sean capaces de buscar rentabilidades objetivo con un control del riesgo”. Explican que los fondos mixtos flexibles “no son mixtos al uso” sino que permiten no invertir nada en Bolsa si el cliente no quiere. “No tienen ataduras”. Insisten en la diversificación y en tener una cartera con varios fondos flexibles combinando varias visiones de mercado. Es por eso que en Deutsche Bank trabajan con “una arquitectura abierta” y con gestores destacados. Desde Ibercaja Gestión, Miguel López, cree que con el actual entorno de tipos bajos la mejor alternativa son los fondos flexibles con poca exposición a renta variable.

Vittorio Colussi, consejero delegado de Banco Mediolanum, asegura que “el fondo es una inversión inteligente porque tiene la ventaja de estar fuera del balance de los bancos”, lo que a su juicio “da tranquilidad”, sobre todo después de asistir recientemente en España a la resolución de una entidad como Banco Popular. Alos perfiles conservadores les recomienda los fondos que invierten en bonos high yield con un cupón interesante y siempre con visión a medio plazo.

Con todo, los expertos subrayan la necesidad de controlar los costes de los fondos que se elijan con el fin de evitar sorpresas negativas. Hay que tener en cuenta las comisiones, como la de gestión, que determinarán en gran medida la rentabilidad obtenida al final.

Banco Mediolanum

En Banco Mediolanum señalan tres ejemplos de fondos de inversión que pueden responder a las necesidades de un ahorrador conservador. El Mediolanum Best Brands Global High Yield LH-A invierte en títulos de renta fija (obligaciones, títulos gubernamentales y societarios) que tienen un mayor rendimiento y un menor rating crediticio. Y lo hace con cualquiera divisa, pero está cubierto contra el riesgo del tipo de cambio. Hasta mayo, la rentabilidad es del 3,53%, mientras que a un año acumula un 8,38%. El Mediolanum Renta L-A invierte en renta fija muy diversificada, tanto pública como privada y nacional e internacional. Tiene una rentabilidad en los cinco primeros meses del año del 1,89% y a un año, del 6,75%. Por último, el Mediolanum Mercados Emergentes L-A, que invierte en renta fija de mercados emergentes, tiene hasta mayo una rentabilidad del 2,53% y a un año, del 11,91%.

Deutsche Bank

La versión conservadora de su fondo estrella es DB TALENTO Gestión Conservadora, que combina una cartera de bajo riesgo con la cartera de fondos flexibles del DB Talento Gestión Flexible, un fondo de fondos gestionado por una selección de diez gestores de asignación de activos, lo que garantiza la diversificación. Con un horizonte mínimo de inversión es de tres años, la rentabilidad acumulada en el año es del 1%, según Morningstar.

Ibercaja

Con una exposición a renta variable de entre el 0% y el 15%, el Ibercaja Mixto Flexible 15 acumula una rentabilidad en cinco años del 2,12%. La entidad sostiene que con este fondo de inversión el cliente conservador se puede beneficiar de las positivas expectativas que tienen sobre la Bolsa pero sin tener una exposición demasiado elevada. También comercializan un producto denominado Acuerdos de gestión de carteras de fondos de inversión, que son cestas de fondos que los gestores de Ibercaja mueven en función de sus expectativas, con una exposición a renta variable de entre el 15% y el 20%.