¿Cómo puedo asegurar el futuro de un familiar con discapacidad?

Las personas que tienen un familiar con discapacidad suelen preocuparse por cómo vivirá en el futuro, cuando no estén para ayudarle. Elaborar un plan financiero puede ayudarnos a preparar un capital del que pueda disponer esa persona con discapacidad más adelante. Vamos a verlo con un ejemplo simplificado.

Cristina quiere generar un ahorro para que su hijo Pablo, que actualmente tiene cinco años (y, además, tiene Síndrome Down), pueda mantener el nivel de vida deseado. A Cristina le gustaría que desde sus 80 años (40 años de Pablo) y hasta los 75 años de su hijo, este pueda disponer de una renta mensual de 400 euros al mes. Y se pregunta cuánto ahorro debe destinar a este objetivo, así como si encaja con mi estructura de ingresos y gastos.

Valoración económica del objetivo

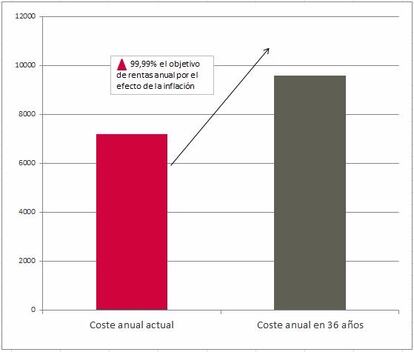

Una vez definido el objetivo, lo primero que debemos hacer es valorarlo en términos económicos, teniendo en cuenta la edad actual de Pablo, el coste del objetivo, así como el efecto de la inflación (400 euros de hoy no es lo mismo que 400 euros de dentro de 36 años).

Con esta información, y en un escenario de inflación del 2%, calculamos que su objetivo cuesta 499.118 euros. El siguiente paso será valorar qué opciones tiene para alcanzar su objetivo, y en ese caso elegir aquella con la que Cristina se sienta más cómodo.

Primer escenario:

No dispone de capital en la actualidad para este objetivo... ¿Cuánto debo ahorrar?

Cristina le explica a su asesor financiero que, aunque dispone en la actualidad de cierta cantidad de dinero, quiere considerar la posibilidad de destinarla a la compra de una vivienda más grande y quiere saber cuánto debería ahorrar cada año para financiar el objetivo.

Básicamente, el ahorro necesario dependerá del riesgo que esté dispuesta asumir con las inversiones. A mayor rentabilidad, menor capacidad de ahorro necesitará, pero mayor nivel de riesgo asumirá.

A continuación, mostramos el ahorro anual que ha de generar en tres escenarios de rentabilidad distintos.

Segundo escenario:

Destinar una parte del patrimonio financiero actual

Si en lugar de empezar a ahorrar ahora, Cristina prefiere separar una parte de su patrimonio actual para asegurar el futuro de su hijo Pablo, también deberá valorar qué rentabilidad buscará para su cartera financiera, como vemos en el siguiente gráfico.

Tras valorar todas las opciones recogidas en el estudio, Cristina es consciente de que para conseguir el objetivo tiene que buscar cierta rentabilidad en los mercados financieros, con una cartera adecuada a sus circunstancias. Este plan lo irán revisando anualmente, para introducir las variables necesarias y para conseguir que su hijo Pablo tenga una renta extra cuando sea mayor.

Si quieres saber más, descarga la guía"Discapacidad e independencia económica"

¿Cómo comenzar un plan financiero para el futuro económico de una persona con discapacidad? Te lo contamos con datos, leyes y testimonios.