La irrupción de Movistar aviva la batalla de los préstamos al consumo

Los bancos dieron 8.768 millones en estos productos hasta abril La TAE media en abril se situó en el 8,67%, frente al 5,97% de la eurozona

La recuperación económica ha llevado a las entidades financieras a impulsar la comercialización de préstamos al consumo. Comprar un coche, financiar un viaje, pagar un máster o reformar la vivienda son algunas de las razones de los clientes para solicitarlos. Los bancos concedieron 25.356 millones a través de estos productos durante el año pasado y en lo que va de 2017 ya han alcanzado los 8.768 millones, según el Banco de España.

La banca tradicional no se encuentra sola en la venta de estos créditos, puesto que existen actores especializados con los que compite como Cetelem, del grupo BNP Paribas, o Cofidis, de Crédit Mutuel. El último jugador en entrar en escena ha sido Telefónica, con el lanzamiento en España de Movistar Money, un servicio de préstamos al consumo preconcedidos para los clientes de la compañía.

A pesar de que el escenario de tipos de interés en mínimos históricos debería abaratar los precios, los préstamos al consumo en España todavía son caros. La tasa anual equivalente (TAE) media de estos productos se situó en el 8,67% en abril, frente al 5,97% de la eurozona, según el Banco de España.

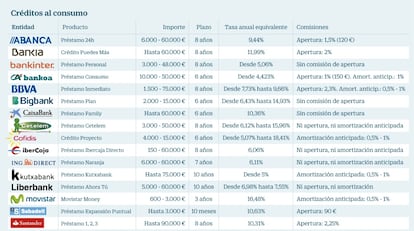

Existen ofertas en el mercado con una tasa más barata. Por ejemplo, Bankoa ofrece su Préstamo Consumo, con una TAE del 4,423%, que requiere la domiciliación de la nómina y la contratación de una tarjeta de crédito. En caso de no cumplir las vinculaciones, se incrementaría hasta el 6,531%. El Préstamo Kutxabank tiene una TAE desde el 5%, en el caso de que se aplique el descuento máximo del 30% a partir de los 25.000 euros financiados.

La vinculación del cliente con la entidad es uno de los factores a tener en cuenta cuando se busca financiación, ya que las condiciones suelen ser mejores. Los préstamos de Bankinter, CaixaBank, Ibercaja, Liberbank y Santander están dirigidos exclusivamente a clientes. Así el banco aragonés ofrece un préstamo de 2.000 euros a devolver en 12 meses al 6,06% TAE. Los créditos del banco catalán se pueden solicitar solo si se tiene una nómina domiciliada superior a 600 euros mensuales.

En el extremo contrario, se encuentran entidades como ING Direct, Cetelem o Bigbank, que están disponibles para todo el mundo. En este caso, el Préstamo Naranja del banco holandés financiará entre 6.000 y 60.000 euros al 6,11% TAE.

La horquilla del importe financiado es amplia. Existen productos como el Préstamo Expansión Puntual de Sabadell que financia hasta 3.000 euros al estar dirigido a pequeñas necesidades. Los importes máximos de financiación lo ofrecen bancos como Santander (90.000 euros) o BBVA y Kutxabank (75.000 euros). La mayoría de las ofertas establece una cuantía mínima superior a los 1.500 euros.

El plazo máximo de amortización se sitúa entre ocho y diez años. El producto con un período de devolución más largo es el Préstamo Ahora Tú de Liberbank, que permite financiar hasta 60.000 euros al 6,98% TAE durante una década.

Este crédito del banco asturiano no tiene comisiones ni de apertura, ni de amortización anticipada. Algo que también ocurre en ING Direct e Ibercaja. Otras entidades sí que optan por cobrar comisiones. Por ejemplo, el Préstamo Inmediato de BBVA tiene un 2,3% de comisión de apertura. En el caso de que se devuelva anticipadamente el crédito, el banco carga una comisión de un 1% del importe reembolsado, cuando quede más de un año, o del 0,5%, en el caso de que quedara menos tiempo. Esta comisión también está presente en Bankoa, Kutxabank y Cofidis.

En un mundo dominado por la inmediatez, las entidades también compiten en la facilidad de contratación y la rapidez de respuesta a la petición del cliente. Prácticamente todas permiten contratación por internet. Sabadell se compromete a responder la solicitud en 24 horas y, una vez aceptado, abonar el importe en las siguientes 24 horas. Abanca reduce este plazo a solo un día, desde que el cliente entrega la documentación y firma la solicitud hasta que se ingresa el dinero. Incluso, algunas entidades, como BBVA, Bankia o Bankinter, ofrecen préstamos preconcedidos, de disposición inmediata, a determinados clientes ya vinculados, basándose el conocimiento adquirido.