El dato de empleo vuelve a decepcionar.

Después de varios meses de noticias relativamente positivas, el dato de empleo americano vuelve a decepcionar. El resultado de mayo es una nueva desaceleración en la creación de empleo al registrarse 138.000 nuevos puestos desde los 175.000 anteriores. Pero ahí no acaban las malas noticias ya que se rebaja las estimaciones de los datos de marzo y abril (en un total de 66.000) de manera que los empleos creados en mayo apenas suponen en realidad un aumento de 72.000 sobre los que se estimaron previamente en abril. Con este dato, el promedio mensual de 2017 se sitúa en 162.000 empleos frente a los 182.000 de 2016.

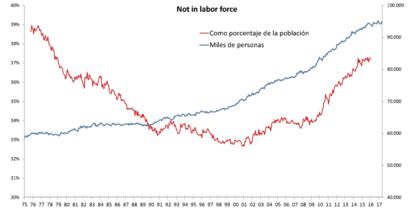

A pesar de todo, la tasa de paro bajaba una décima hasta el 4,3% pero, como es habitual, es casi únicamente como consecuencia de una importante salida de ciudadanos del mercado laboral: la población activa cae en 429.000 personas. La tasa de actividad cae al 62,72% de la población desde el 62,93% de abril. La caída de la población activa unido a que total de la población en edad de trabajar aumentó en 179.000, el computo de personas fuera del mercado laboral ("Not in labor force") aumentó en 608.000.

Desde la crisis 15.936 millones de personas han ido a parar a esta categoría es decir el 71,4% del aumento de la población en ese periodo (+22.306 millones). Solo 6,37 millones han ingresado en la población activa y 6,379 millones han logrado trabajo. De ahí que el número de parado se ha reducido en 309.000 personas (7,17 millones en septiembre del 2007 y los 6,681 millones en mayo de 2017). De haberse mantenido la tasa de actividad en el 66,0% la población activa sería de 170,694 millones (no los 159,784 millones actuales). En ese caso, los parados actuales serían de 17,771 millones (un aumento de 10,661 millones desde septiembre del 2007) y la tasa de paro del 10,41%. Apenas hubiera bajado en 0,6 puntos desde el máximo de la crisis (10,96%).

Una nueva prueba de la debilidad del mercado laboral es la fuerte contención en las ganancias salariales que cayeron en tasa interanual al 2,5% desde el 2,6% (el mercado esperaba un mantenimiento de la tasa de ganancias salariales en el 2,6%). Con todo ello, las ganancias salariales se sitúan en una zona muy habitual durante una recesión económica.

Los empleos "a tiempo completo" caen en 367.000 mientras que los de "a tiempo parcial" aumentan en 133.000. Desde la crisis se han creado 4,388 millones de empleo a tiempo completo, de un total de 6,679 millones. El porcentaje de empleo a tiempo completo representa el 82,146% del empleo total y, dentro de este panorama sombrío, es uno de los indicadores que mejor se ha comportado pero no ha alcanzado los niveles de entre el 83,00-83,25% que caracterizaron otras épocas de tasa de paro del entorno del 4,0% (lo que representa un déficit de entre 1,3-1,7 millones de empleos a tiempo completo) y desde luego esta muy lejos de las ganancias salariales que eran habituales en ese entorno.

La última y más palpable muestra de la debilidad del mercado laboral que hace totalmente inservible el indicador de tasa de paro como estimación de la salud del mismo, son las constantes referencias del presidente americano al necesidad de articular medidas para proteger el empleo. Para ello no ha dudado en poner "patas arriba" los esquemas de funcionamiento de su país y las políticas de sus antecesores ya sea en temas de acuerdos comerciales (NAFPTA,TPP, ...) , de clima (Acuerdo de París). En todas y cada una de estas decisiones Trump ha reiterado su decisión "protege al país, ayudar a crear empleos para los estadounidenses" y cumplir su promesa de campaña de "eliminar las regulaciones que restringen la economía". Una economía en pleno empleo no suele tener de manera tan marcada estas prioridades.

La reacción del mercado quedaba perfectamente enmarcada con la evolución de la rentabilidad del bono a 10 años de EE.UU. que cedía por debajo del 2,20% y se situaba en el 2,16%. El USD se depreciaba con EUR desde 1,1210 a 1,1270 en un contexto en el que cada vez toma más fuerza el tono de cautela que debería prevalecer en la Fed dado por descontado la subida de tipos en junio.