El 65% de las aseguradoras en España no cuenta con estrategias de robotización

Las empresas solo prevén un fuerte impacto de esta tecnología a más de tres años vista y avanzan pocas inversiones hasta entonces Administración de pólizas, gestión de siniestros y atención al cliente, áreas más susceptibles de automatizar

El sector asegurador español no es todavía consciente de la importancia que la robótica va a representar en el corto plazo para su negocio. Así lo asegura Ricardo Cruz-Estadao, socio director de Avasant para España y Portugal. La consultora estadounidense acaba de publicar un informe que revela que el 65% de las compañías encuestadas (11 en total, que representan entorno al 35% el volumen del mercado) no dispone de una estrategia de automatización en la actualidad. Además, el 42% de ellas afirma que no es algo prioritario para sus organizaciones en el corto plazo.

A Avasant le choca esta falta de “sensación de urgencia” entre las empresas del sector en España cuando, por el perfil de la industria aseguradora (alta volumetría transaccional, documental y de datos; sector altamente regulado, flujos de proceso complejos y con gran número de intervinientes), “todo indica que va a ser una de las más impactadas por la robotización”. Las empresas que han participado en el estudio son Agroseguro, Consorcio de Compensación de Seguros, CED, Direct Seguros, Generali, Lagun Aro, Mapfre, National Nederlanden, Seguros GA, Santa Lucía Seguros y Verti.

El informe revela que la automatización está dando sus primeros pasos en el sector asegurador español, con una clara orientación a la obtención de resultados tangibles. Así, la agilidad y eficiencia de los procesos (32%) y la reducción de costes (27%) son los objetivos más valorados por los encuestados. Curiosamente, ninguna de las entidades consultadas considera que la robótica vaya a tener impacto en el desarrollo de productos y servicios (0%).

Igualmente, se pondera mucho más la mejora en el tratamiento y análisis de información (18%) que la optimización del conocimiento y los tiempos de respuesta al cliente (14%) y que la eliminación de errores de procesamiento (9%). Según la encuesta, las prioridades en la automatización de procesos van claramente dirigidas a la mejora operacional y apenas consideran la capacidad potencial de la robótica en la generación de ingresos.

Aunque algunas de las empresas encuestadas están llevando a cabo pruebas de concepto que permiten validar las expectativas planteadas por la robótica, Cruz-Estadao resalta el escenario “bastante conservador” que dibujan las compañías cuando se les pregunta sobre cuándo prevén que la robotización va a tener un impacto fuerte en su industria.

El 74% pronostica que dicho impacto será bajo o nulo en menos de un año y un 73% que será moderado en el plazo de entre uno y tres años. El 64% de los encuestados prevé un fuerte impacto en el horizonte de más de tres años, lo cual significa que el sector adoptará la robótica plenamente a partir del 2020. Una previsión que contrasta con el dato general que apunta la firma de análisis TMR que indica que el crecimiento interanual esperado hasta 2020 para la automatización robótica estará por encima del 60%, lo que significa que estas tecnologías serán de las de mayor crecimiento en el corto-medio plazo.

Prudencia sectorial

“El sector asegurador siempre ha sido muy prudente a la hora de incorporar nuevas tendencias tecnológicas en sus modelos de negocio, y ese sentimiento se refleja a lo largo de la encuesta”, señala el directivo de Avasant. “Pero en la actualidad, esa prudencia se puede convertir en falta de competitividad”, alerta Cruz-Estadao.

La prudencia con la que el sector está afrontando el despliegue de la automatización también se aprecia en las inversiones previstas en este área por las compañías. Con alguna excepción, la mayoría opta por la banda de inversión más baja (250.000 euros) a corto y medio plazo. La gran mayoría de las inversiones por encima de esa cifra se trasladan al tercer año. “Algo que contrasta con la tendencia detectada en otras geografías, donde la automatización se considera una pieza clave”. Según Cruz-Estada, las empresas nacionales aseguradoras están lejos de las firmas internacionales en robotización, “salvo alguna excepción como Mapfre, que está muy pareja con el resto de multinacionales”.

Las barreras percibidas por el sector para emprender estas iniciativas son múltiples: la ausencia de estrategia de automatización, la falta de acuerdo interno sobre sus justificaciones y retornos (business case), dificultades para la integración con el legacy, la carencia de capacidades internas (falta de perfiles adecuados), la inversión necesaria, el desconocimiento y escepticismo sobre potenciales casos de uso, la dificultad para gestionar el cambio y el impacto en las personas, y la propia complejidad de los procesos y la cadena de valor.

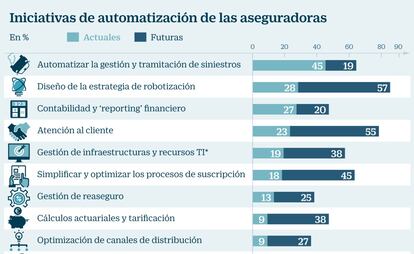

En cuanto a las iniciativas en marcha, el sector ha comenzado con la automatización de la gestión y tramitación de siniestros y procesos de administración de pólizas, seguida en tercer y cuarto puesto por la robotización de procesos de contabilidad y reporting financiero y atención al cliente. La definición de la estrategia de automatización se sitúa como la segunda prioridad. Respecto a las iniciativas futuras, estas son continuistas , aunque incluyen el diseño de nuevos productos y servicios, la optimización de cobros y pagos y la selección de recursos humanos.

Pese a este escenario conservador, el ejecutivo de Avasant defiende que las aseguradoras “deben afrontar la automatización como un viaje, no como un fin. Y para ello, se hace imprescindible la correcta planificación de una estrategia, con el objetivo de alcanzar las ventajas competitivas que la robotización está significando y significará en la economía digital. La automatización inteligente –que no dejan de ser algoritmos, software– ha venido para quedarse, y sin duda será uno de los factores clave de la transformación digital en las organizaciones”.

Avasant publicó hace unos meses otro informe en el que apuntaba que el mercado mundial de automatización robótica, valorado en 480,4 millones de dólares en 2015, crecerá una media del 62% anual hasta 2020, cuando alcanzará los 5.324,4 millones.

Ahorros del 20%en la operativa

El socio director de Avasant para España y Portugal defiende que las aseguradoras podrían alcanzar “hasta un máximo de un 44% de mejora en su operativa con una buena combinación de políticas eficientes de outsourcing y de robótica. Y del 19-20% si solo se vincula a la robótica”.

El directivo cita dos ejemplos sobre algunas iniciativas de robotización que están llevando a cabo algunas aseguradoras, sin desvelar sus nombres, porque es confidencial. En siniestros de vida (vinculados a seguros de coches o de hogar, entre otros, y donde intervienen muchos profesionales: peritos, médicos, reparadores...) se está usando algoritmos (robótica) para estudiar todos los detalles del siniestro y que los peritos solo se desplacen cuando sea estrictamente necesario. Ello conlleva un importante ahorro de costes.

El otro ejemplo tiene que ver con la generación de nuevos ingresos. En el mundo asegurador, cuenta Ricardo Cruz-Estadao, hay muchos agregadores en internet donde los usuarios pueden comparar unos seguros con otros para determinar cuál les interesa más según precio o calidad, por ejemplo. “Esas plataformas recopilan mucha información que mandan a las aseguradoras, que a su vez asignan a sus agentes esos clientes potenciales. Hoy todo este proceso es muy manual, pero con los robots estos reciben la información, la analizan y casi en tiempo real asignan los clientes potenciales al mejor agente y canal en función de su ubicación, características de producto demandado, etcétera”.