¿Otra burbuja? Moody’s prevé una subida anual del precio de la vivienda de casi el 5% hasta 2019

La agencia cree que la banca es ahora más selectiva La firma avisa de la nueva regulación sobre cédulas

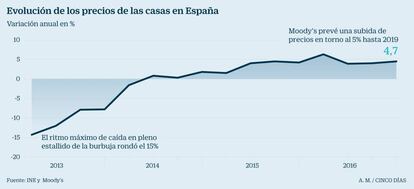

¿Está inflándose una nueva burbuja inmobiliaria? No, según Moody’s, que anticipa una subida del precio de la vivienda en España en el entorno del 5% entre 2017 y 2019. El año pasado, los pisos se encarecieron un 4,7%, cuando en los peores momentos de la crisis, allá por 2013, caían a un ritmo anual del 15%. La buena noticia es que la coyuntura actual es muy distinta de la que llevó al descalabro del ladrillo en España. “Por cada cuatro euros concedidos en hipotecas entonces, ahora hay un euro”, sentencia Antonio Tena, analista sénior de la agencia de calificación de riesgos

Los bancos son mucho más exigentes en la concesión de créditos hipotecarios. El importe de los préstamos para comprar una vivienda equivale de media a unas cuatro veces el salario bruto de los solicitantes, cuando en 2006 superaba los ocho años. Y esto se debe tanto a que el importe que los compradores piden es menor como a que las entidades financieras exigen salarios mínimos más elevados para acceder a los créditos.

La liquidez del mercado es además saludable, con un incremento de las ventas del 14% el año pasado, hasta las 457.000 unidades. Las transacciones son abundantes, por lo que no hay ni un solo atisbo de colapso en el sector, al menos de momento. Incluso se detectan bajadas de precios en ciudades donde el número de ventas se ha disparado, como Sabadell (con un alza de las ventas del 31,6% en 2016 y una caída del precio del 0,8%), Vitoria-Gasteiz (25,3% y –5,8%) y Tarragona (24,5% y –1,4%), entre otras.

Eso sí, nueve de cada diez ventas son de vivienda de segunda mano y solo una es nueva, cuando hace 10 años el porcentaje estaba igualado. Con un cálculo sencillo, se puede prever que para unas ventas de vivienda nueva en el entorno de las 40.000 unidades anuales, el actual stock, que ronda las 400.000 viviendas, tardará en absorberse en torno a una década.

Ojo con las cédulas

Un elemento capital del mercado hipotecario es la fórmula mediante la que las entidades financieras logran liquidez para financiar la economía y la compra de vivienda. Las cédulas hipotecarias –o territoriales, cuando están respaldadas por créditos al sector público– son un tipo de deuda ultrasegura de gran importancia. En Europa no se ha producido ni un solo impago de esta clase de bonos; incluso en entidades que no han honrado otras clases de deuda, debido a problemas de solvencia.

Se da la paradoja de que España es uno de los países más garantistas con este tipo de activo. Por cada euro en cédulas, existen 2,5 euros de préstamos hipotecarios. “En otros países, esta ratio está mucho más ajustada; por ejemplo, de un euro por cada 1,1 euros”, indica José de León, experto sénior de Moody’s.

La novedad es que la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) lanzó un documento en diciembre del año pasado para armonizar este instrumento en la UE, y el pasado marzo el Parlamento europeo publicó otro papel en la misma línea. La gran noticia es que los requisitos que están planteándose son muy inferiores a los españoles. Ahora, las garantías más que doblan el importe emitido, la banca solo puede emitir hasta el 80% de su mejor cartera hipotecaria y es toda ella la que avala las cédulas, no solo un grupo de créditos, como ocurre en otros países como Alemania.

Ya en 2014 el Tesoro publicó una consulta sobre este tema, y, aunque hay no hay nada decidido –ni siquiera se sabe cómo se ejecutará–, esta modificación regulatoria puede tener un efecto adverso en el mercado de financiación mayorista de la banca. Será así en función de cómo se produzca el cambio y de si afecta a los 230.000 millones de euros en cédulas, algunas de ellas con vencimientos en 2048. Eso sí, la rebaja de las exigencias permitiría emitir alrededor de 63.000 millones de euros adicionales en este instrumento, según Moody’s.

“En 2020 puede producirse una tormenta perfecta”, advierte José de León. Se produce un vencimiento de cédulas españolas por 32.000 millones, expira el plazo para devolver el dinero al Banco Central Europeo (BCE) de la megasubasta que ejecutó en marzo de 2016 y además será año electoral en el país, con el eventual riesgo de trasposición del mandato.

La buena noticia es que esta regulación abre la puerta a un nuevo instrumento, que se colocaría en el orden de prelación justo por debajo de las cédulas pero por encima de la deuda sénior: las notas europeas aseguradas (European Secured Notes o ESN), que se nutrirían de créditos a pequeñas y medianas empresas (pymes) y de préstamos para proyectos de infraestructuras. Esta nueva arma de financiación tendría especial sentido para los bancos españoles, que podrían hacer caja con hasta ahora carteras ilíquidas de préstamos a pymes.

En el momento álgido del monstruo inmobiliario se daba la circunstancia de que el número de hipotecas concedidas superaba al de ventas de viviendas. En 2007, por ejemplo, 1,2 millones frente a poco más de 800.000. Se utilizaban para gastos adicionales al de la compra de una vivienda. Justo al contrario de lo que ocurrió el año pasado, con menos de 250.000 créditos por cerca de 460.000 transacciones.

Impacto en los balances de la banca

La mejora del sector inmobiliario tendrá un efecto positivo en los balances de los bancos. La morosidad hipotecaria junto a la caída del euríbor (ayer, el índice a 12 meses marcó un nuevo mínimo histórico en el -0,129%) han reducido el nivel de morosidad de las hipotecas, que se situó en 2016 en el 5,7%, frente al 6,3% que llegó a tocar en 2014.

Otro factor clave es la metamorfosis en la clase de hipotecas que está concediéndose. Las de tipo fijo suponen cerca del 40% de las concedidas, cuando antes el porcentaje era simbólico, con menos de un 5%. “Esto evitará un shock de pagos a largo plazo”, señala Antonio Tena, que considera que el precio de la hipoteca ha tocado suelo en el entorno del 2%. Está por ver el texto definitivo de la reforma hipotecaria que está cocinando el Gobierno. A falta de conocerse detalles importantes, desde Moody’s advierten que la incertidumbre jurídica puede afectar a la oferta. “Si el banco no se siente protegido, subirá el coste de la hipoteca”, sentencia.