Una decena de grupos controlan más de 4.400 restaurantes en España

El capital riesgo está en las principales firmas Las empresas prevén una concentración en el sector

Hoy en día se torna más complicado pasear por la calle principal de una gran capital española y no toparse con el restaurante de alguna cadena. Y, en muchos casos, coinciden en sus propietarios.

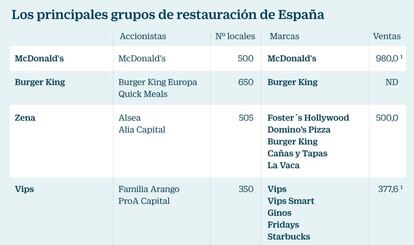

En concreto, once de las principales empresas del sector gestionan 33 cadenas de restauración y aglutinan más de 4.000 locales en España. Juntas, suman un negocio que supera los 3.100 millones de euros. McDonald’s es el líder indiscutible del sector, sumando ella sola en torno a 980 millones de facturación, según los datos que aportó la compañía estadounidense para el ejercicio 2015.

La restauración organizada, como se conoce formalmente a esta actividad, supone en torno a un 13% del total del sector hostelero, según Marcas de Restauración, que integra a 35 cadenas. El resto pertenece a restaurantes independientes, que en España todavía tienen un peso muy importante. Según la patronal de la hostelería, Fehr, en España hay en torno a 270.000 bares y restaurantes. Por ello, esta actividad todavía está marcada por unagran atomización.

Sin embargo, el peso de la restauración organizada en el conjunto de la hostelería está al alza. El año pasado el negocio de estas cadenas creció un 7,8%, según la patronal, por encima del conjunto del sector. Para este año, Marcas de Restauración prevé que las compañías que integran la asociación abran 450 nuevos locales e inviertan 75 millones de euros en expandirse.

La vuelta del consumo fuera del hogar después de los años de la crisis marcados por la contención en el gasto en ocio han hecho más atractivo el negocio de la restauración organizada. Prueba de ello es el desembarco de algunas cadenas internacionales, como han sido Five Guys y Papa John’s o próximamente será la alemana VaPiano.

Ese potencial de crecimiento hace que incluso las más grandes, como son BurgerKing o McDonald’s, tengan planes de expansión en España. La segunda anunció el año pasado su intención de abrir 100 restaurantes en cinco años, mientras que su rival confía en llegar a los 1.000 locales en España antes de 2022.

En busca de compras

Pero no son las únicas. En el sector se da por hecho que se va a producir una concentración y todas las principales empresas quieren acaparar una posición cada vez más relevante y con mayor fuerza.

Prueba de ello es la operación más reciente, la adquisición de MasQMenos por FoodBox, quien además avanzó que quiere incorporar una nueva cadena tras esta operación. También en las últimas semanas se cerró la compra de Don G por Comess, la propietaria de Lizarrán.

Otras, como el grupo Zena, que gestiona Domino’s o Foster’s Hollywood, también ha declarado su intención de buscar adquisiciones de nuevas marcas. Asimismo, Compañía del Trópico, surgida de la fusión de Café & Té y Panaria, es otro de los grupos que busca oportunidades para crecer o que incluso se abre a ser adquirida por un grupo mayor.

Estos movimientos están capitaneados principalmente por el capital riesgo. Seis de las once principales empresas están respaldadas en mayor o menor medida en el accionariado por estos inversores. Se trata de un proceso que se hizo notorio durante la crisis, pero que sigue vigente. Prueba de ello es el caso de Vips, que tras la salida de Goldman Sachs de su capital cerró en septiembre la entrada de un nuevo inversor, Proa Capital, que se incorporaba de esta manera al sector.

Junto a Proa, Alia, HIG, Nazca y Oquendo son los otros fondos que están presentes entre las principales empresas. Además, en Telepizza, la única de ellas que cotiza, KKR y Permira son los primeros accionistas y controlan más del 30% del capital.

Pero entre los propietarios también destacan las empresas extranjeras. Únicamente dos de las once empresas más importantes tienen un accionariado 100% español y sin capital riesgo. Una de las últimas compañías en entrar en el mercado de la restauración organizada en España fue, a finales del año pasado, el grupo portugués Ibersol, que adquirió el 100% de Eat Out, propietario de Pans & Company o Ribs.

Igualmente, una empresa mexicana, Alsea, controla más del 70% del tercer mayor grupode restauración, Zena, al que solo le superan McDonald’s y Burger King. Caso curioso es el de esta última. La multinacional no tenía su estructura propia en España hasta el año pasado. El principal franquiciado, Quick Meals, era el responsable de su negocio. En 2016 se creó una joint venture entre esta empresa y la división europea de Burger King, llamada Burger King Spain.

Los otros grandes grupos

Yum! Restaurants. Se trata de uno de los principales grupos mundiales de restauración organizada. Engloba en todo el mundo marcas como Pizza Hut o KFC. La primera redujo su expansión en España hace años, cuando sus locales fueron transformados en Domino’s, pero mantiene todavía una veintena de restaurantes. La segunda, KFC, tiene en torno a un centenar de locales.

AmRest. Es un grupo polaco que gestiona franquicias de diferentes cadenas internacionales. Cotiza en Bolsa con una valoración de 4.300 millones de euros. En España es propietaria de la cadena Tagliatella, con cerca de 130 restaurantes en el país.

Casual Brands. La familia Mora Figueroa gestiona este grupo de restauración, cuyo principal activo es ser el franquiciador de Taco Bell en España, gracias al acuerdo que tiene con Yum! Brands para la expansión de la cadena en España. La cadena factura cerca de 20 millones de euros gracias a su plan de expansión actual, que contemplaba la apertura de 40 restaurantes entre 2015 y 2020 y una inversión de 50 millones.

Beer & Food. Con casi 400 locales repartidos por toda España, la compañía gestiona, entre otras cadenas, La Cruz Blanca y Gambrinus, además de The Original Irish Pub e Índalo Tapas.