Los nueve valores que cotizan con descuento... ¿Una oportunidad de inversión?

El mercado prevé que los bancos tengan que acometer más provisiones Con los tipos a cero es difícil que las entidades alcancen los niveles previos a la crisis

El apetito de los inversores por la renta variable ha aumentado de manera espectacular en los últimos meses al calor de la mejora de las previsiones económicas, las expectativas de subida de tipos y unas promesas electorales procedentes de Estados Unidos que empiezan a congelarse después de que Donald Trump se viera obligado a retirar la reforma sanitaria por falta de apoyos dentro de su propio partido. Este cóctel ha servido de gasolina para la Bolsa española, que desde el pasado de noviembre está sumergida en un rally que le lleva a subir un 15%. La mayor parte de este ascenso ha tenido lugar en el arranque de año (12%), el mejor comienzo de ejercicio desde principios de 2015.

Estos repuntes no han acabado con una de las señas de identidad de la Bolsa española en los momentos más complicados para la renta variable mundial: la existencia de compañías que cotizan con descuento respecto a su valor en libros o lo que es lo mismo, que cotizan por debajo de lo que valen sus activos apuntados en balance. A día de hoy hasta nueve firmas mantienen esta característica. Es decir, según el indicador supondría que estas empresas están infravaloradas y podrían ser firmes candidatas para continuar subiendo en Bolsa, aunque se trata de una idea que, como muchos expertos resaltan, debe cogerse con pinzas.

Popular, que retrocede un 12,5% en lo que va de año, es la firma más afectada

Daniel García, analista de XTB, afirma que el hecho de que una compañía cotice con descuento “no tiene que ser necesariamente porque el valor esté barato”. En la misma línea se mueve Juan José Figares, director de estrategia de Link Securities, que indica que no sirve para todo. “No es lo mismo una cotizada industrial, con fuertes inversiones en activos no corrientes (inmovilizado) o una banco o una sociedad de servicios, cuya estructura es muy distinta”. Por su parte, Víctor Peiro, director de análisis de GVC Gaesco Beka, señala que solo es correcto llevar a cabo comparaciones entre compañías de un mismo sector y que este indicador adquiere relevancia en negocios como la banca, las compañías industriales y las utilities mientras que en otros como el de la distribución los niveles pueden ofrecer una imagen distorsionada porque muchos de los activos que conforman su balance están en régimen de alquiler.

La banca, protagonista

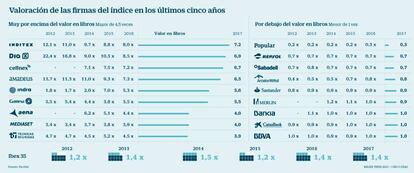

De las nueve compañías que cotizan con descuento en la actualidad, seis de ellas pertenecen al sector bancario. “El mercado sigue pensando que la mayoría de las entidades tienen pérdidas latentes en sus balances por el elevado número de créditos morosos que mantienen en ellos. A mayores dudas sobre la calidad del balance, menor es el ratio de precio respecto a valor en libros y el consenso descuenta que este se verá afectado en el futuro por nuevas provisiones”, afirma Figares. El experto cree que conforme los inversores se convenzan de que lo peor del ciclo ya ha pasado y los resultados de la banca mejoren “este ratio se irá normalizando”. No obstante, advierte de que “en un entorno de tipos de interés tan bajos como el actual, que limita la capacidad de los bancos para rentabilizar las inversiones de sus accionistas, no vemos posible que este indicador alcance los niveles precrisis (de entre dos y tres veces) en mucho tiempo”.

La entidad que cotiza con más descuento es Popular (0,33 veces). En un arranque de año en el que el sector financiero europeo avanza un 3,66%, el banco que preside Emilio Saracho no consigue desprenderse de la tendencia bajista y retrocede un 12,5%, prolongado los descensos que le acompañan desde que en mayo de 2016 se anunciara la segunda ampliación de capital en menos de cuatro años para fortalecer el balance y mejorar los índices de rentabilidad, solvencia y calidad de activos.

En octubre Popular perdió el euro por acción y desde entonces, la entidad ha luchado por recuperarlo.Una batalla que a día de hoy se antoja complicada y más después de que el pasado lunes Pedro Larena, su consejero delegado, anunciase la dimisión y afloraran 630 millones de pérdidas adicionales que no habían sido computados en los resultados del pasado año. En 2016 Popular registró unas pérdidas de 3.485 millones.

Mejor comportamiento es el que están registrando el resto de entidades que componen el selectivo, que gracias al buen inicio de año y la mejora de las cuentas en 2016 han rebajado de manera considerable su descuento y están a punto de cotizar a la par. Es el caso de bancos como BBVA, que en lo que va de año avanza más de un 10% y cotiza a una ratio respecto a su valor en libros de 0,99. Víctor Peiro considera que la entidad tiene margen para seguir subiendo hasta cotizar a 1,2 veces. El experto afirma que pese a su exposición a Turquía y México, el banco tiene un bajo riesgo de impagos y cotiza a una valoración razonable respecto a sus activos. En los últimos cinco años, y de acuerdo a los datos de Factset facilitados por LinkSecurities, la entidad ha cotizado en niveles de entre las 1 y 0,9 veces.

Los ascensos en Bolsa de CaixaBank (0,98) y Bankia (0,95), también han sido significativos y están a punto de alcanzar su valor en libros. El banco que preside José Ignacio Goirigolzarri recuperó el euro por acción el pasado 8 de marzo, cinco sesiones antes de que Bruselas diera el visto bueno a su fusión con BMN.Esta operación permitirá a la entidad reforzarse como cuarta entidad nacional por beneficios.

Por encima del valor en libros

Inditex y Dia. En el lado opuesto se situarían cotizadas como Inditex o Dia, compañías que están muy encima de su valor en libros, algo que obedece a los escasos activos que tienen en cartera. Víctor Peiro considera que el grupo textil es normal que cotice a múltiplos altos, pero esto no es impedimento alguno para que sus acciones sigan teniendo recorrido. En concreto, Peiro otorga un potencial del 9% a la firma en Bolsa.

Amadeus. La misma consideración mantiene Peiro para el proveedor de servicios tecnológicos para industria turística. “Cotiza con prima por su posición de oligopolio y desde GVC Gaesco Beka le otorgamos un margen de revalorización del 9%”, señala.

La lista de entidades la cierran Santander (0,89) y Sabadell (0,72), que en lo que va de 2017 avanzan un 15% y 24,5%, respectivamente. Desde XTB consideran que el banco que preside Josep Oliu puede ser una alternativa de inversión atractiva para estar posicionados en banca doméstica. “Los buenos resultados y la mejor situación fundamental con respecto a toda su competencia, excepto Bankinter, nos obliga a fijarnos en el valor para incorporarlo a nuestra cartera. El fuerte recorte que ha tenido en los últimos tiempos hace que sea atractivo desde el punto de vista bursátil”, apuntan.

Dejando el sector financiero a un lado, las otras compañías que continúan cotizando con descuento son ArcelorMittal y Repsol, dos firmas muy vinculadas al comportamiento de las materias primas.

La petrolera española se ha mantenido en las 0,7 veces en los últimos ejercicios, incluso cuando el precio de crudo estaba por encima de los 100 dólares por barril. La compañía que preside Josu Jon Imaz atravesaba a principios de 2016 uno de los momentos más críticos de los últimos años.La caída del petróleo pasó factura al negocio y las cuentas de la petrolera, que se vio obligada a acelerar el proceso de desinversiones para poder mantener a raya su calificación crediticia. Los inversores premiaron los esfuerzos acometidos por la empresa y, en contra de lo que preveían los analistas cerró 2016 con un ascenso del 37% en Bolsa, situándose a la cabeza del Ibex.

Los repuntes se han prolongado en lo que va de ejercicio, periodo en el que avanza un 9,2%. “Pese a este buen comportamiento la compañía sigue cotizando con descuento”, apunta Peiro. La razón que argumenta el experto es que parte de los activos de su filial Talisman están por debajo del precio al que fueron adquiridos.Desde GVC Gaesco Beka consideran que Repsol tiene margen para continuar subiendo y le otorgan un potencial adicional del 18%.

Una evolución similar ha sido la registrada por ArcelorMittal. Los ascensos de sus acciones (en 2016 subieron un 132% y en lo que va de 2017, un 12%) se han visto apoyados por el plan de contención de gastos puesto en marcha por la compañía para reducir su elevado endeudamiento (a cierre de 2016 se situaba en 10.468 millones) y la subida de las materias primas. Los accionistas han premiado la reestructuración financiera acometida por la siderúrgica, pero a pesar de ello, la compañía sigue cotizando con descuento del 21%. Desde GVC Gaesco Beka no ven descabellado que los títulos de ArcelorMittal continúen la tendencia alcista y recuperen los 10 euros.Es decir, otorgan a la compañía un potencial de revalorización del 26,6% desde los precios de ayer al cierre.