¿Son más atractivos los productos de la banca nacionalizada?

Bankia y BMN se mantienen en mercado pese a las limitaciones Podrán competir con más agresividad a partir de 2018

Bankia y BMN han empezado la cuenta atrás para su fusión, que no solo servirá para que el FROB intente recuperar aunque solo sea una pequeña parte de la inyección de ayudas públicas con la que se rescató a ambas entidades, por una cuantía conjunta de 24.000 millones de euros. También será el punto de partida para poner fin a las limitaciones en la política comercial que impuso el rescate, que tuvo en el ajuste de plantilla y oficinas su parte más visible.

Desde 2012 Bankia y BMN, ambas participadas al 65% de su capital por el FROB, tienen condicionantes en su actividad bancaria y bien definidos los límites para el desarrollo de su labor: no pueden elevar el crédito al sector promotor ni ser agresivos en su oferta de crédito y ahorro. Estas restricciones finalizan este año, tras lo que se augura la irrupción del nuevo grupo con más agresividad de la vista hasta ahora.

Pero desde su nacionalización, ambas entidades han buscado el resquicio para que sus ofertas resultaran lo bastante atractivas y competitivas en mercado, al tiempo que reconstruían una deteriorada relación con la clientela, en especial en el caso de Bankia con el escándalo de las participaciones preferentes y del fracaso de la salida a Bolsa de la entidad ¿Hay entonces una oferta de productos propia de los bancos nacionalizados? ¿Han sacado ventaja de algún tipo Bankia y BMN de su saneada posición de capital gracias al rescate?

Por imperativo de Bruselas, su oferta de productos no podía ser la más barata para el cliente. “No ha sido posible tener la oferta más competitiva, ni estar entre las tres mejores, aunque esa limitación sí haya dejado margen para seguir estando en mercado”, explican fuentes de Bankia. Como apuntó José Ignacio Goirigolzarri, presidente de la entidad, en la última junta de accionistas, “hemos pagado nuestro peaje competitivo”. Declaración que encierra el aviso de que Bankia pasará en 2018 a competir en pie de igualdad con el resto de entidades.

“Todas las entidades con capital público tienen un sistema de vigilancia trimestral a través de cual se verifica que efectivamente los precios reales contratados están dentro de mercado y la publicidad sobre producto recoge adecuadamente la estrategia de precios”, señalan fuentes de BMN. “Siguen siendo cautos en productos mayoritarios”, explica Antonio Gallardo, analista de iahorro.com, a propósito de Bankia. “Su estrategia se está centrando más en clientes premium con vinculación de nómina y especialmente en el segmento de autónomos, que está mejorando sus datos de vinculación. En depósitos siguen sin ofrecer, ni lo hará en el corto y medio plazo, ninguna oferta rompedora. De hecho, siguen trasladando clientes a productos de inversión alternativos como los fondos garantizados”, añade Gallardo sobre Bankia.

La última iniciativa comercial de Bankia, anunciada ayer mismo, es la creación de una cuenta específica para autonómos que realicen prácticamente toda su operativa a través de Internet y que elimina las comisiones por mantenimiento, administración, transferencias o ingresos de cheques.

El precio de los depósitos y los créditos

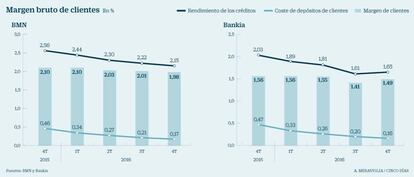

El coste de los depósitos de clientes de la entidad que preside José Ignacio Goirigolzarri se redujo desde el 0,47% del cuarto trimestre de 2015 al 0,16% de 2016, mientras que el rendimiento del crédito bajó del 2,03% al 1,65%. El coste de los depósitos de BMN ha seguido una evolución muy similar a la de Bankia, pasando del 0,46% de diciembre de 2015 al 0,17% de un año después. Pero el rendimiento del crédito es mayor al de Bankia, y por tanto el diferencial con clientes: ha pasado del 2,56% de 2015 al 2,15%. Así, el margen que BMN saca de sus clientes es de 1,98 puntos, frente a los 1,49 puntos de Bankia. Es decir, BMN y Bankia vienen a pagar lo mismo por los depósitos y BMN cobra algo más que Bankia por los créditos

En comparación con Santander y BBVA, Bankia remunera menos sus depósitos y también cobra menos por sus créditos. Así, el rendimiento del crédito del negocio en España de BBVA era a diciembre del 2,08% y del 2,10% en Santander España, según las presentaciones de resultados.

Una de las decisiones más arriesgadas de Bankia, y que ha despertado el recelo del sector, es su decisión de enero de 2016 de eliminar las comisiones a los clientes con ingresos domiciliados, lo que ha tenido un impacto en el año de 40 millones de euros, y más recientemente de eliminarlas de la hipoteca a variable, si bien el diferencial se mantiene por encima del 1%, en el euríbor más 1,20%. “Han hecho una política atractiva para el cliente en comisiones”, reconoce un banco de la competencia.

El golpe de efecto de las cláusulas suelo

Aun así, la decisión más rompedora de Bankia ha sido la de devolver la totalidad de lo cobrado de más a los clientes con hipotecas con cláusula suelo, sin entrar a analizar si la cláusula era abusiva o no. La entidad calcula que la medida beneficiará a unos 57.000 clientes, de los que 25.000 ya han recuperado su dinero, e insiste en que esta política es más efectiva que arriesgarse a una avalancha de reclamaciones judiciales, con las que la entidad ya tiene larga experiencia. Bankia asegura que esta medida le permitirá un ahorro de 100 millones en costes judiciales que no tendrá que pagar, frente a las críticas de los bancos que ven en ello la ventaja de un banco nacionalizado y holgado en capital.

“Bankia ha tomado la delantera con su política de las claúsulas suelo y va a ser una amenaza comercial más potente cuando gane tamaño con BMN, más aún en un entorno de tipos al alza”, afirma un directivo de banca comercial. Será la ocasión además de regresar a la financiación a promotores, terreno vedado desde la nacionalización, en un negocio que ha comenzado a despuntar.

Hasta el momento, “Bankia y BMN coinciden en no ser especialmente agresivos”, apuntan desde iahorro.com. El producto estrella de BMN, la Cuenta Mediterránea, “necesita una vinculación más amplia para ofrecer unas ventajas algo más limitadas, en depósitos también están lejos de los productos más competitivos”.

Aun así, y dentro de la tónica común al sector de dirigir a los clientes desde los depósitos a los fondos en un entorno de tipos de interés cero, tanto Bankia como BMN han apostado en fondos por los perfilados.