La banca rectifica solo un tercio de las conductas que le afea el supervisor

El Tribunal de Cuentas carga contra los servicios de atención al consumidor de los bancos

El Tribunal de Cuentas cuestiona el funcionamiento de los servicios de atención al cliente de la banca, donde se rechazan sistemáticamente las quejas de los particulares a no ser que den parte al Banco de España. E incluso entonces, y aunque el supervisor da la razón al consumidor el 74% de las veces, las entidades solo rectifican un tercio de las veces.

Algunos de los puntos flacos de la supervisión que realiza el Banco de España sobre las entidades financieras españolas, según el reciente informe elaborado por el Tribunal de Cuentas sobre la inspección realizada en el ejercicio 2015, radican en la falta de un seguimiento sobre el cumplimiento de las recomendaciones realizadas a los bancos, la ausencia de carga vinculante de ciertas directrices o los fallos metodológicos y de planificación de las labores de control.

Una serie de debilidades que confluyen en el apartado de las actuaciones dirigidas a la supervisión de la conducta de las entidades financieras y la protección de su clientela, es decir, el departamento de atención al consumidor. Sin embargo, el Tribunal de Cuentas va más allá en sus análisis, a priori centrado en el supervisor, y expone que el problema puede estar en los servicios de reclamaciones de la propia banca.

“En opinión de este Tribunal”, expone su informe, la dinámica de atención de reclamaciones de los clientes plantea “interrogantes sobre la adecuada actuación de algunas entidades ya que podría indicar que tienden a rechazar, en primera instancia, la reclamación de los clientes para allanarse después si la reclamación se reitera ante el Banco de España”. Una preocupación que el mismo supervisor financiero también recoge.

Es decir, que hay entidades que obvian sistemáticamente las quejas presentadas por sus clientes hasta que estos elevan su queja al servicio de protección de consumidores del supervisor financiero. Este, además, da la razón a los particulares en el 74% de los casos.

Y, aun así, denuncia el Tribunal de Cuentas, de media la banca solo rectifica su política en el 37% de los casos en que el Banco de España les afea la conducta. Después de todo, subraya el informe, los dictámenes que el supervisor emite en este campo no son vinculantes. De hecho, sus informes suelen acabar esgrimiéndose en los tribunales para defender la postura de los clientes pero las cifras demuestran que tienen escaso valor fuera de ellos.

Con todo, el Tribunal de Cuentas reconoce que la situación ha mejorado pues en 2014 la banca solo rectificaba en el 19% de los casos, uno de cada cinco, en que la resolución del supervisor daba la razón al consumidor. El informe del Tribunal subraya que esta mejoría es especialmente notable en los casos relacionados con cláusulas suelo, donde el porcentaje de rectificaciones aumenta del 16% al 35%.

Los porcentajes por entidades, sin embargo, varían con fuerza. En el campo de cláusulas suelo, por ejemplo, firmas como Unicaja, con un 82,8% de informes favorables al consumidor, solo rectifican en el 8,7% de casos mientras que CaixaBank, con un 68,8% de dictámenes en contra, corrigió su conducta en el 95,8% de casos.

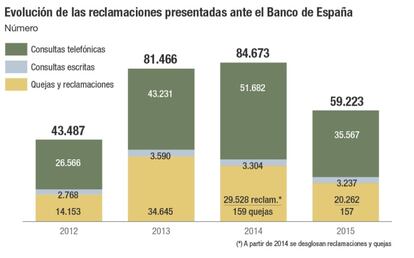

En 2015, el Banco de España recibió 59.223 reclamaciones, quejas y consultas de las que 20.262 dieron lugar a un expediente. Aunque los temas más frecuentes de estas reclamaciones son los suelos (46%) y otras condiciones hipotecarias, o asuntos relacionados con depósitos a la vista y tarjetas, resulta destacable que uno de los campos en que más frecuentemente se da la razón al consumidor, en el 81% de casos, es en torno a las quejas relacionadas con la mala aplicación del Código de Buenas Prácticas que impulsó el Gobierno para facilitar la renegociación de créditos hipotecarios morosos antes de llegar al desahucio, o incentivar la dación en pago si se llega, un foco de reclamaciones que el propio supervisor financiero subraya por ser “una cuestión de gran relevancia social”.