Por qué el Ibex conquistó los 10.000 esta semana

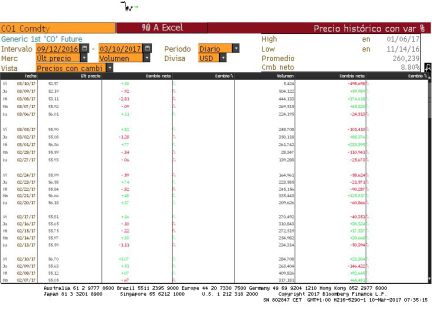

El petróleo repunta tras dos días de fuertes caídas

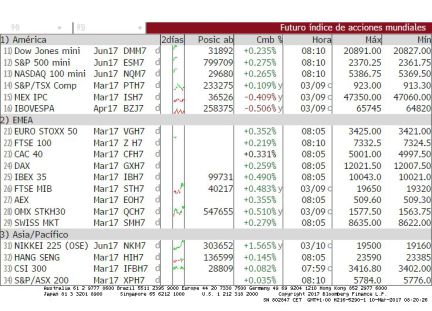

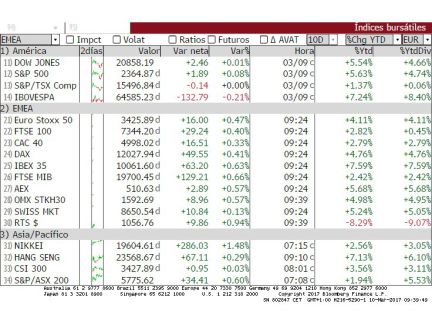

Las palabras de Mario Draghi retumban como el eco sobre los mercados europeos. Los inversores, con la mente todavía en la intervención del banquero italiano, intentaron prolongar las alzas de las últimas jornadas.El Ibex 35 lo logró a duras penas.Después de que el jueves se convirtiera en el índice más alcistas de Europa, el viernes los inversores plegaron velas y el selectivo español concluyó la jornada en tablas (0,08%). No obstante, esto fue suficiente para conservar los 10.000 puntos, nivel que tocó una sesión antes al calor de las palabras del banquero italiano e impulsado por los ascensos del sector financiero. En el conjunto de la semana, la Bolsa española se anota un 2,12% y se mantiene en máximos de diciembre de 2015. Los ascensos acumulados por el Ibex 35 en lo que va de año alcanza ya el 7%, a la cabeza de los índices del Viejo Continente.

“La próxima semana nos servirá para comprobar la fortaleza de la reciente subida del Ibex 35 y una de las claves será si el sector financiero es capaz de consolidas estos ascensos”, indica Joaquín Robles, analista de XTB. El experto cree que las próximas sesiones el selectivo se moverá entre los 9.600 y 10.450 puntos.

El resto de Bolsas europeas se aferraron al optimismo desatado por la actualización de las proyecciones del BCE y concluyeron la última sesión de la semana en positivo. Solo elDax alemán escapó a las subidas al registrar un descenso 0,13%. Por su parte, el Cac francés se anotó un 0,24%; el FTSE británico, un 0,38%; el Mib italiano, un 0,45% y el Euro Stoxx, un 0,19%.

El bono español a 10 años escala al 1,88%, niveles de noviembre de 2015

MarioDraghi empleó un tono más duro en su última comparecencia y esto ha tenido un efecto inmediato en las rentabilidades de la deuda de la zona euro.El bono a diez año subió el viernes al 1,88% desde el 1,84% del jueves.Con estos ascensos, la deuda española a diez años repunta ya a niveles de noviembre de 2015, momento en que las compras de deuda se limitaban a los bonos gubernamentales y el importe era de 60.000 millones de euros al mes. La misma tendencia al alza de los tipos en el mercado de deuda se repite en la deuda germana que cerró el viernes en el 0,48% niveles de enero de este año. Por su parte, la prima de riesgo española bajó un punto básico hasta los 140 puntos.

El euro prosigo su escalada frente al euro y al cierre de los mercados europeos se cambiaba a 1,067 dólares tras anotarse cerca de un 1%. La mejora de las perspectivas económicas de la zona euro y la omisión de la frase de que el BCE “usará todos los instrumentos a su alcance” por parte de Draghi justifican los últimos ascensos.

Crecimiento e inflación

Los datos macroeconómicos de la zona euro vienen a corroborar que la región sigue adelante con el proceso de recuperación. Y la mejor prueba de ello es la actualización de las previsiones dadas a conocer el jueves por Mario Draghi en la rueda de prensa que siguió al consejo de gobierno del BCE. El organismo elevó en una décima sus estimaciones de crecimiento e inflación para los próximos dos años, manteniendo estables las de 2019. Así y según lo comunicado, para este ejercicio y el próximo el PIB de la eurozona subirá al 1,8% y 1,7%, respectivamente. Mientras que para 2019 el crecimiento esperado continúa siendo del 1,6%.

En referencia a la inflación, la institución también mejoró sus proyecciones al 1,7% este año y al 1,6%, en 2018. Aunque las estimaciones permanecen por debajo del 2%, el banquero italiano aseguró que “los riesgos deflacionistas” que motivaron la puesta en marcha de las medidas ultralaxas han desaparecido. Draghi aseguró, no obstante, que sigue siendo prematuro poner fin a los estímulos monetarios este mes, algo que venía reclamando Alemania tras la publicación de los últimos datos de IPC. El responsable de la política monetaria reiteró que los repuntes de los precios en los meses pasados obedecen casi en exclusiva a los precios de la energía. Es decir, la inflación subyacente permanece estancada.

Expectativas de alza de tipos

Las expectativas de alza de tipos no solo cobran protagonismo en EEUU, donde el mercado da por descontado una subida del precio del dinero la próxima semana, sino también en Europa. Aunque Mario Draghi aseguró el jueves que mantendrá el volumen de compra mensuales en 60.000 millones de euros a partir del próximo mes hasta final de año, los inversores empiezan a especular con el tapering y el fin de los tipos cero. Los analistas creen que en 2018 el BCE comenzará a reducir de manera progresiva los estímulos y adelantan al primer trimestre de 2019 el repunte de los tipos.

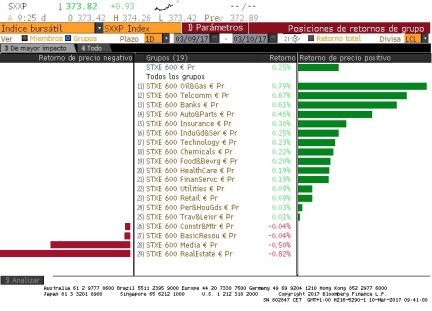

En este contexto, la banca es la gran beneficiada que ven cómo el obstáculo para mejorar los márgenes empiezan a disiparse.

Al otro lado del Atlántico, el mercado aguarda la cita de la Fed. Después dos días de reunión de los miembros del Comité de Mercado Abierto de la Rserva Federal (FOMC), el próximo 15 de marzo se espera que Janet Yellen anuncie el repunte en 25 puntos básicos de los tipos que pasarán a situarse entre el 0,75% y 1%. Después de las declaraciones del presidente de la Fed de Nueva York y días después de la responsable del banco central estadounidense, los futuros de los fondos federales otorgan una probabilidad del 96% a la subida de los tipos este mes. Si se atiende a las estimaciones del mercado, en mayo tendría lugar el segundo de los tres repuntes previstos para este año.

Lo que pretende Janet Yellen y el resto de miembros del banco central de EE UU es evitar un sobrecalentamiento de la economía. Eso sí, la presidenta de la Fed advierte que será flexible en el proceso de subida de tipos.

Rally de Wall Street

A pesar de las correcciones de la última semana, que sirvieron a la Bolsa estadounidense para consolidar niveles, los tres índices de Wall Street mantienen la tendencia alcista que impera en el mercado desde el triunfo de Donald Trump.

Si hace unos meses las promesas electorales del candidato republicano fueron las que motivaron los ascensos, en las últimas jornadas los inversores han preferido refugiarse en los datos macroeconómicos. Unos datos que resaltan la robustez de la primera economía del mundo y que se convierten en el pilar para que la Fed continúe con el proceso de normalización monetaria.

El último indicador conocido fue la creación de empleo en febrero.El viernes antes de la apertura de los mercados americanos, el Departamento de Trabajo informó que la economía estadounidense creó 235.000 empleos el mes pasado, por encima de los 200.000 puestos previos por los analistas consultados por Bloomberg. Este dato llevó a la tasa de desempleo a caer una décima, hasta el 4,7%. Esto sirvió de impulso a las compras en la renta variable.Así, al cierre de los mercados europeos, el Dow Jones, el S&P 500 y el tecnológico Nasdaq registraban ascensos de entre el 0,2% y 0,3%.

Riesgos políticos de la eurozona

La agenda política es la principal amenaza para la estabilidad de los mercados.El 15 de marzo Holanda celebra las elecciones generales.Los últimos sondeos pronostican una victoria del actual primer ministro Mark Rutte, relegando a la segunda posición al candidato de ultraderecha. También ha bajado en intención de voto Marine Le Pen, que según las últimas encuestas no pasaría a la segunda vuelta de las elecciones presidenciales francesas. Esto pone en evidencia una caída del riesgo político, algo que subrayó Mario Draghi en su comparecencia.Además, el banquero italiano indicó que crece el apoyo de los ciudadanos al euro.