Telefónica discutirá con los fondos la valoración y el dividendo de Telxius

El acuerdo podría llegar antes de dos semanas

Telefónica confirmó este viernes que ha recibido varias ofertas para la adquisición de una participación accionarial en Telxius, su filial de infraestructuras que engloba torres de telefonía móvil y cables submarinos. En un hecho relevante remitido a la CNMV, la teleco explicó que “está en proceso de negociación y análisis de las diversas alternativas presentadas”. KKR, Ardian, CVC y GIC, el fondo soberano de Singapur, son las candidatas, según fuentes del mercado.

La operadora no habló de plazos para el cierre de la operación, pero en el mercado se especula con que se alcance un acuerdo antes de fin de mes. Telefónica presenta sus resultados de 2016 el 23 de febrero, y entre los inversores hay una gran expectación sobre las cifras de reducción de deuda y las previsiones de la compañía. La comunidad financiera valoraría de forma positiva la presentación antes de ese día de un acuerdo en torno a Telxius.

Ambas partes tienen que negociar los distintos términos de la transacción, en la que Telefónica cuenta con HSBC como asesor. Fuentes del sector destacan en primer lugar la participación que finalmente pueda vender la teleco. Telefónica ha mantenido entre sus prioridades el seguir siendo accionista mayoritario al ser un área estratégica, con lo que el porcentaje máximo a la venta sería del 49%.

Otro punto clave es la valoración que se haga de Telxius. Telefónica no está dispuesta a vender por debajo del precio establecido en la OPV de la filial, cancelada a final de septiembre por la baja demanda de los inversores. Entonces, la operadora fijó un rango entre 12 y 15 euros, por acción, lo que implicaba valorar Telxius entre 3.000 y 3.750 millones de euros. Con la referencia de la OPV, un 49% de la empresa se situaría entre 1.470 y 1.830 millones.

Por debajo de estos precios, Telefónica no mejoraría los planes establecidos en la OPV. En la negociación también se tiene en cuenta las últimas transacciones en el sector. Así, American Tower pagó 697 millones de euros por la francesa FPS, que cuenta con 2.400 emplazamientos de telefonía móvil. Telxius tiene 16.000 torres (10.740 en España y el resto entre Alemania y Latinoamérica), además de la red de cables submarinos de fibra óptica de Telefónica, que supera los 65.000 kilómetros.

Dentro de la valoración, un punto de relevancia sería la posible retribución al accionista que pueda adoptar Telxius tras la entrada de los nuevos inversores. En este caso, el pago de dividendo sería una vía para dar liquidez en la inversión en una empresa no cotizada como Telxius. En los planes de la OPV, la filial de Telefónica señaló que propondría a la junta de accionistas el pago de un dividendo de 70 millones de euros en 2017, con cargo a los resultados de 2016 (un 61% de pay-out). A partir de ese año, la distribución mínima sería del 40% del pay-out sobre la generación de caja recurrente.

El mercado está pendiente de la valoración de Telxius, cuya venta tiene como objetivo la reducción de deuda de Telefónica, que a final de septiembre se situaba en 49.984 millones de euros.

La coyuntura actual parece más favorable que en septiembre, periodo en el que se programó la OPV, por el renovado interés de los inversores por el sector de las torres de móvil. Tras un segundo semestre de corrección en las bolsas, estas compañías parecen haber revivido. Cellnex ha subido cerca de un 11% desde final de noviembre; Inwit, filial de Telecom Italia, ha rebotado un 14% desde mediados de diciembre; mientras que Ei Towers, filial de Mediaset, ha subido un 29% desde el 18 de noviembre.

De igual forma, las adquisiciones han vuelto. Cellnex cerró la pasada semana un acuerdo con la francesa Bouygues Telecom para comprar y construir un total de 3.000 emplazamientos de telefonía móvil por un total de 854 millones de euros. De igual forma, la citada FPS pasó a manos de American Tower y el fondo holandés PGGM.

Evolución del negocio de la división

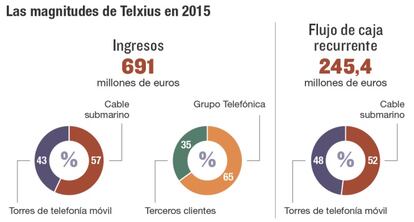

En la presentación de la OPV, Telefónica defendió la rentabilidad y la capacidad de generación de caja de Telxius. En 2015, último ejercicio contabilizado, la empresa registró unos ingresos proforma de 691 millones de euros, un beneficio operativo antes de depreciaciones y amortizaciones (oibda) de 323 millones, con un margen de, 47%.

A su vez, el flujo de caja recurrente proforma superó los 245 millones, con un ratio de generación de caja cercano al 76%.

Por líneas de negocio, el 57% de los ingresos procedieron del negocio del cable y el 43% restante de las torres. Con respecto al flujo de caja recurrente, el 52% precedió del cable y el 48% de las torres. A su vez, el 65% de los ingresos procedía del grupo Telefónica y el 35% restante de terceros clientes. La cartera de contratos firmados pendientes de ejecución sumaba 4.700 millones.