Entre Berlín y París se mueven los inversores. Sin perder de vista las noticias sobre las intenciones de voto de los franceses, hoy los inversores prefieren dejar a un lado las pérdidas. Después de una sesión de constantes altibajos, las ganancias ganan fuerza en la recta final del día. El Ibex, que sumaba tres jornadas consecutivas a la baja, cierra este jueves con un ascenso del 1,17% y recupera la cota de los 9.400 puntos.

La misma tendencia alcista se repite en el resto de Bolsas europeas con la ayuda del sector bancario y el de gas y petróleo, los dos más castigados en los últimos días. La presentación de cuentas gana ritmo en Europa. Este jueves los encargados de desfilar por la pasarela de resultados han sido Unicredit, Commerzbank y Société Générale. La entidad italiana, en plena ampliación de capital, sube un 1,37% después de anunciar unas pérdidas de 11.790 millones en 2016 y el anuncio del despido de 14.000 empleados. Mejor suerte corren las acciones de Société que suben un 2,29%. El banco galo obtuvo un beneficio un 3,2% superior en 2016, hasta los 3.874 millones, y comunicó que está en condiciones para sacar a Bolsa su filial para la financiación de automóviles. Por su parte, el segundo mayor banco de Alemania ganó un 74,3% menos el pasado ejercicio. Los inversores recogen la noticia con caídas del 1,76%.

Las subidas en el sector bancario tienen su réplica en España. Popular rompe su racha de 10 sesiones consecutivas de descensos, en las que se había dejado un 16,7%, y se anota hoy un 2,74%. A pesar de esta remontada, los títulos de la entidad están lejos del euro por acción. Por su parte, CaixaBank sube un 0,8% después de haber completado la toma de control de BPI. Los dos colosos del sistema bancario español (Santander y BBVA) escapan a las caídas y suman un 1,59% y un 0,35%, respectivamente a pesar de la rebaja de recomendación de BNP Paribas. Junto a la banca, en el selectivo español destaca Telefónica, que se anota un 2,59% ante los rumores de la venta de su participación en Telxius.

Wall Street se suma a las compras y centra la atención en las declaraciones de Donald Trump. El presidente de EE UU se reúne hoy con ejecutivos del sector de las aerolíneas y ha señalado que en las próximas dos o tres semanas su administración anunciará medidas de corte fiscal. Los inversores se agarran a estas declaraciones como a clavo ardiendo y los tres índices de referencia registran ascensos del 0,6%. Desde la victoria de Trump en las elecciones las promesas de una política fiscal expansiva han servido de impulso al mercado.

A las subidas en la Bolsa de estadounidense también han contribuido las solicitudes semanales de desempleo que cayeron en 12.000 peticiones, hasta las 234.000, el segundo nivel más bajo de los últimos ocho años.

De vuelta a Europa, la agenda política sigue siendo el pilar de los mercados. Todavía quedan dos meses para la celebración de la primera vuelta de las elecciones en Francia y aunque se espera que gane Marine Le Pen, en la siguiente votación, que tendrá lugar en mayo, las firmas de análisis prevén la victoria de las formaciones políticas tradicionales. Es decir, como señala hoy HSBC al final se impondrá o Emmanuel Macron, el favorito en los últimos sondeos, o François Fillon.

Aunque el temor al ascenso del populismo sigue en la mente de los inversores, estos prefieren apostar por la cautela y ver cómo evolucionan las encuestas. Con todo ello, la corrección regresa al mercado de deuda, después de las tensiones de comienzo de la semana. La rentabilidad de la deuda a diez años francesa baja hoy del 1% por primera vez en dos semanas y cierra la sesión en el 0,98%. El bono a diez años español pasa del 1,69% al 1,62% mientras el bund (activo refugio en las últimas sesiones) repunta levemente al 0,32% desde el 0,29 previo. El descenso experimentado por las rentabilidades evidencia que los inversores han apostado hoy por activos de mayor riesgo. Con todo ello, la prima de riesgo española baja nueve puntos básicos, hasta los 113.

El temor a que Grecia no cumpla las condiciones del rescate todavía siguen y seguirán latentes hasta el próximo verano, pero hoy pasan a un segundo plano. Conforme se acerque verano las tensiones irán en aumento y el país heleno volverá a jugarse su permanencia en la zona euro si no recibe el próximo tramo de ayuda.

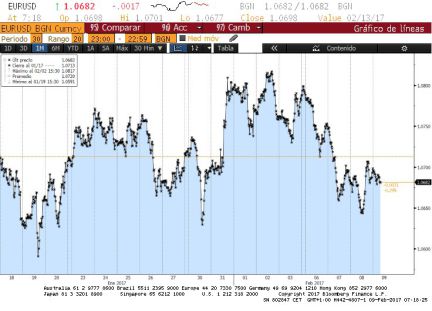

En las últimas sesiones uno de los mantras más repetidos es el de guerra de divisas. Al respeto se ha pronunciado el FMI que considera que es “prematuro” hablar del comienzo de una guerra de divisas. El euro se mantiene estable en los 1,066 dólares en una jornada en la que Mario Draghi y la canciller alemana, Angela Merkel, se han reunido a puerta cerrada en Berlín. Esta cita se ha producido en un contexto marcado por las peticiones de Alemania a poner fin al programa de estímulos monetarios en marzo.

El Ibex 35 se enfrenta a sesiones sin rumbo determinado en los cruces previos de operaciones. Comenzará desde la cota de los 9.300, que salvó tras una jornada de transición como la de ayer. Caídas del euro, subidas del crudo.

Los futuros en la Bolsa europea marcan una apertura plana, sin apenas movimientos en el FTSE, el DAXy el CAC 40y en ausencia de referencias macro en las últimas jornadas lleva a los inversores a dirigir la mirada hacia la política y los resultados empresariales.

El euro vuelve a tropezar frente al dólar y pierde todo lo ganado durante la jornada de ayer en plena guerra de las administraciones por debilitar sus monedas para favorecer sus ventas

Wall Street cerró hoy en territorio mixto y el Dow Jones de Industriales cedió un 0,18%, mientras que el selectivo S&P 500 (en la imagen) avanzó un 0,07% y el índice compuesto del mercado Nasdaq subió un 0,15 %.

El beneficio de Commerzbank cayó e l74% en 2016, en plena reestructuración de su negocio, aunque sus 279 millones de resultado neto mejoran los 222 millones previstos por los analistas.

OHL ha anunciado la venta de la mitad de su participación en el complejo Centro Canalejas Madrid, por la que ingresará 78,7 millones, con una plusvalía de 29 millones. El comprador es el empresario israeli-canadiense Mark Scheinberg.

La petrolera francesa Total tuvo un beneficio neto de 6.196 millones de dólares (5.790,2 millones de euros) en 2016, lo que supuso un aumento del 22% respecto al año anterior.

Los protagonistas de la apertura son.... en el lado de las alzas, Sabadell, Caixabank y Bankia. En el lado de los recortes, los peores son Indra, Cellnex y Gamesa.

Carax-AlphaValue mejora a Sabadell hasta comprar. La firma de análisis ha revisado sus previsiones para Sabadell después del Investor Day que celebróa le entidad hace varios días. Carax eleva el consejo a comprar desde añadir. Destaca la actualización de los objetivos financieros y el impacto que ha tenido en el precio de la acción su exposición a Reino Unido. "En cualquier caso hemos mejorado sustancialmente nuestras estimaciones ya que teníamos incluido un escenario más dramático respecto al deterioro macro en Reino Unido", explican. En concreto, mejoran un 17,2% las estimaciones de beneficio por acción (BPA) para 2017 y un 38,7% para 2018.

Exane recorta a Santander y BBVA a infraponderar. La firma ha decidido reducir la recomendación que tenía para ambos valores hasta infraponderar desde sobrepodenar. Además, ha recortado el precio objetivo de BBVA hasta 6,2 euros mientras que mantiene el de Santader en 4,9 euros.

Gas Natural, en comprar para Bankinter. Tras conocerse ayer los resultados de la gasista, Bankinter ha mejorado la recomendación del valor a comprar, con precio objetivo de 19,3 euros. Después de publicar unos resultados 2016, en línea, Bankinter destaca que el cuarto trimestre muestra mejora frente al tercero y para 2017 el grupo anticipa un beneficio neto similar a 2016. "Vemos claras mejoras en la situación del grupo: freno en depreciación de monedas latinoamericanas, subida en precio de commodities, menor coste deuda y mejoras en eficiencia operativa" explica la firma que además añade que el "atractivo dividendo (5,4% rentabilidad y soportado por negocios regulados con bajo apalancamiento) junto con las recientes mejoras nos hacen tener un sesgo más optimista".

Los bancos, que dominaban las ganancias al principio de la sesión, se han dado la vuelta. BBVA, Santander, Bankinter y Caixabank se sitúan entre los peores puestos del Ibex 35.

¿Por que el Ibex 35 se mueve sin rumbo fijo? De acuerdo con Link Securities, a los temores de que las opciones populistas avancen en las elecciones que se celebran en Europa en los próximos meses, sobre todo en Francia, se suma el resurgimiento de la crisis griega. "Esto ha provocado cierta rotación desde los sectores más activos desde las elecciones estadounidenses, bancos, petróleo y valores industriales, hacia sectores de corte más defensivo como la alimentación, las utilidades o las telecomunicaciones. El resultado global ha sido el de unos índices moviéndose sin rumbo fijo, en intervalos de precios limitados".

FCC gana un contrato de servicios en Texas (EEUU) por 6,4 millones. FCC, a través de su filial estadounidense FCC Environmental Services, se ha adjudicado el servicio de transporte, tratamiento y comercialización de los residuos reciclables de la ciudad de Garland (Texas) por un importe de 6 millones de dólares (unos 6,4 millones de euros). Las acciones bajan un 0,80%.

Los fondos de pensiones perdieron, de media, un 0,7% de rentabilidad en enero, debido al comportamiento negativo de los fondos de renta variable euro y de la renta fija, según los datos publicados hoy por la consultora Mercer..

Sabadell recomienda comprar Telefónica antes de resultados. La entidad le otorga un precio objetivo de 12,30 euros, lo que supone un potencial alcista de más del 38% desde los precios actuales en torno a los 9 euros. La firma sostiene que "la generación de caja está al servicio de la deuda y espera aspectos positivos de los resultados del cuarto trimestre que pueden actuar como catalizador tras la mala evolución de 2016".

Tipos de la Fed. Desde UniCredit señalan que "los mercados descuentan una probabilidad menor del 10% de una subida de tipos por parte de la Fed en marzo".