Telefónica y otros valores que hay que comprar antes de resultados

El mercado espera expectante, no sólo las cuentas de 2016, sino las perspectivas para este año que adelanten las compañías.

Comprar un valor antes de que presente resultados es una estrategia arriesgada pero a veces funciona. Aunque la temporada ya ha arrancado –todo el sector bancario ha publicado ya sus cuentas de 2016- la mayoría de las compañías cotizadas está pendiente de publicar en las próximas semanas. Dependiendo de si las empresas cumplen con las previsiones, la evolución en Bolsa de las mismas puede ir en una dirección o en otra. Estas son las apuestas de los analistas.

- Arcelormittal

- Arcelormittal

“Esperamos unos resultados que confirmen la buena evolución de las ventas (primer trimestre de crecimiento interanual desde el tercer trimestre de 2014) gracias a la fortaleza de la demanda, que ha permitido ir subiendo precios, y al repunte de las divisas”, explica Renta 4 en un informe. Además en la conferencia a analistas, Renta 4 espera que ofrezcan una guía 2017 “medianamente optimista” apoyado entre varios aspectos por, en primer lugar, gran evolución de los PMIs a nivel mundial, en máximos de los últimos años; en segundo lugar, por las subidas de los precios de las materias primas que debería seguir impulsando los resultados en los próximos trimestres.

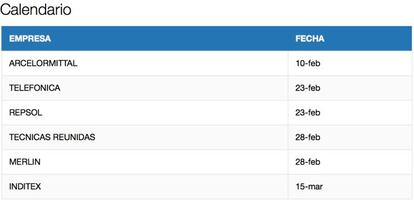

La firma prevé que los resultados, que se conocerán el próximo viernes 10, muestren mejor tono en el segundo semestre frente al primer semestre y que la directiva siga enfocada en la generación de caja, con capex todavía contenido y menores gastos financieros. “No descartamos que hagan un anuncio sobre la reinstauración del dividendo a tenor de la fuerte reducción de deuda llevada a cabo”, explica Renta 4.

- Telefónica

Una de las empresas que siempre despierta más expectación en la publicación de resultados es Telefónica. La operadora, presidida por José María Alvarez Pallete, es una empresa que “ha sufrido mucho en los últimos tiempos” explica Daniel Pingarrón, analista de IG. El analista asegura que “si extrapolamos que, por ejemplo, en el caso de Santander, el negocio en Brasil registró una fuerte recuperación, y fue clave en que los resultados del banco fueran positivos, podría llegarse a la hipótesis de que tal vez con Telefónica, muy expuesta a Brasil, suceda algo parecido y lo mismo para empresas que tengan fuerte exposición a Brasil como Mapfre”. Las acciones de Telefónica avanzan un 1% en lo que va de año y ofrecen un potencial del 14% respecto al precio objetivo de consenso de Bloomberg. Telefónica presenta sus cuentas el 23 de febrero.

- Merlin

El sector inmobiliario lleva un tiempo mostrando fortaleza, por lo que también podríamos ver sorpresas positivas de la mano de compañías como Merlin Properties, que publica el 28 de febrero. “La tendencia del mercado sigue siendo positiva, lo cual se puede apreciar en distintos indicadores, como la concesión de hipotecas”, explica Victoria Torre, de Self Bank. La inversión extranjera podría apoyar al mercado, contando con la estabilización política, y estamos viendo además un auge de plataformas de crowdfunding para invertir en el sector. Otro factor positivo es la inercia positiva de la economía, con aumento del empleo y del PIB. En este sector en alza, la experta apostaría por Merlin Properties. Un 78,3% de los analistas del consejo recomienda comprar y el valor cotiza con un potencial del 13%.

- Inditex

Aunque el calendario de presentación de resultados del grupo textil es diferente del del resto de compañías porque su ejercicio fiscal no coincide con el ejercicio natural, en las próximas semanas, los expertos aconsejan estar pendientes de Inditex. La compañía, que publicará resultados el 15 de marzo, “siempre es exigente en sus múltiplos y no suele decepcionar” recuerda Torre, de Self Bank.

- Repsol y Técnicas reunidas

Ambos valores pertenecen a un sector que podría dar sorpresas positivas gracias al repunte del precio del petróleo. Victoria Torre, de Self Bank, cree que los resultados de Técnicas Reunidas “podrían venir además apoyados por los últimos contratos conseguidos, contribuidores a una mayor visibilidad en sus cuentas”. Bankinter apuesta por este valor. A las razones ya expuestas, la firma de análisis añade que el flujo de noticias positivas continuará en el corto plazo. Técnicas Reunidas que ganó un 17% en 2016, está cotizando por encima del precio objetivo medio del consenso de Bloomberg. En cambio, el 44% del mismo aconseja comprar y el 28% recomienda mantener en cartera este valor.

Por su parte, Repsol que en 2016 registró una revalorización del 39% tiene un escaso potencial del 5%, según el precio objetivo de consenso. En lo que va de año avanza alrededor del 1%. Técnicas Reunidas publica el 28 y Repsol el 23 de febrero.