Encefalograma plano en el Ibex: los expertos no ven potencial, ¿por qué?

La banca, que aupaba al selectivo al comienzo de la sesión, se ha desinflado

La ausencia de referencias macro en las últimas jornadas lleva a los inversores a dirigir la mirada hacia la política y los resultados empresariales. Como viene siendo una constante en los últimos meses los acontecimientos de corte político pesan y mucho sobre los mercados. Es de sobra conocido que a los inversores no les gustan los sobresaltos. Sin embargo, el entorno que vive el Viejo Continente dista mucho de la claridad. El ascenso de la candidata francesa de extrema derecha en las encuestas sobre intención de voto empieza a inquietar. La simple posibilidad de que Marine Le Pen pase a la segunda vuelta en las elecciones francesa genera nerviosismo. Los inversores huyen de los activos de riesgo como la Bolsa y se refugian en la deuda alemana, la única que en las últimas sesiones ha escapado a los repunte de las rentabilidades.

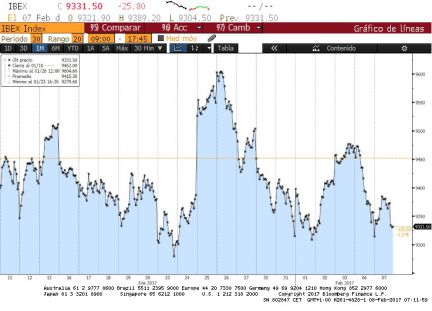

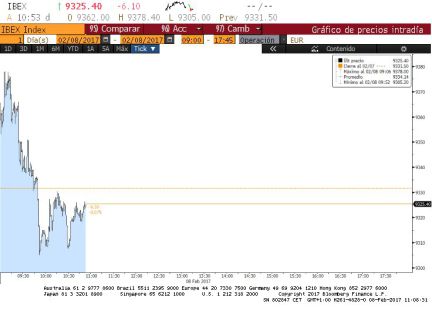

El Ibex 35, que hasta última hora ha luchado por cerrar la sesión en positivo, apenas registra movimientos y concluye la jornada con una caída del 0,02%. Eso sí, logra conservar los 9.300 puntos que llegó a perder a lo largo del día. Los analistas técnicos de Noesis consideran que a medio y largo plazo se vislumbra una lateralización "donde los mínimos del Brexit serían considerados un ruido, y por tanto una formación de apoyo de doble suelo, con techo en el entorno 9150 - 9360".

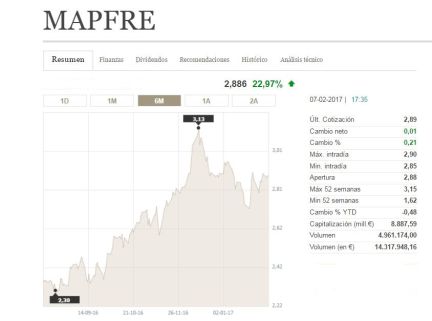

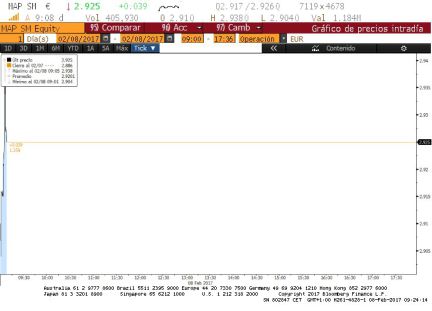

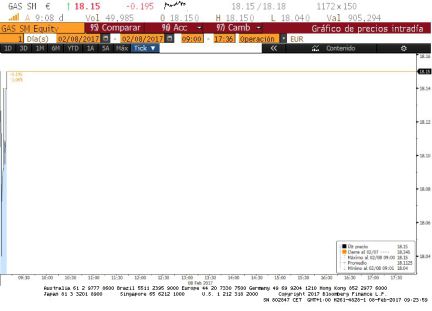

La sesión ha estado marcada por las empresas que hoy han hecho públicas sus cuentas. Mapfre y Gas Natural lideran los descensos (solo superados por Técnicas Reunidas que cae un 1,69%) con caídas del 1,39% y 1,66%, respectivamente. La gasista ha anunciado una caída del beneficio del 10,3%, hasta los 1.300 millones. A pesar de que los resultados del 2016 se han comportado en línea con lo previsto por los analistas, los inversores se han decantado por las ventas. Por su parte, la aseguradora, que ha conseguido mejorar un 4% su beneficio, tampoco ha conseguido convencer a los más indecisos.

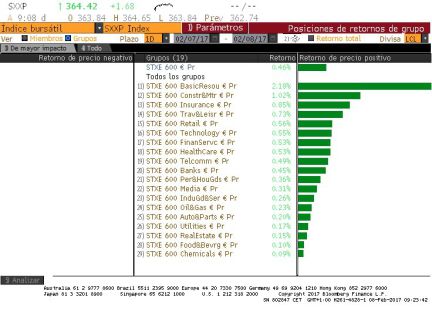

Junto a estas dos cotizadas, destaca la caída registrada por el sector bancario, el más castigado en Europa (-0,8%). En el Viejo Continente las entidades francesas sufren el efecto Le Pen y prolongan la tendencia bajista que ayer registro BNP Paribas tras la presentación de sus cuentas.

En el lado opuesto están ACS, cuya acciones se anotan un 2,8% aupadas por los resultados de su filial australiana Cimic y la concesión de una obra en Nueva York por 1.400 millones. Le siguen de cerca IAG (1,99%) y Gamesa (1,98%).

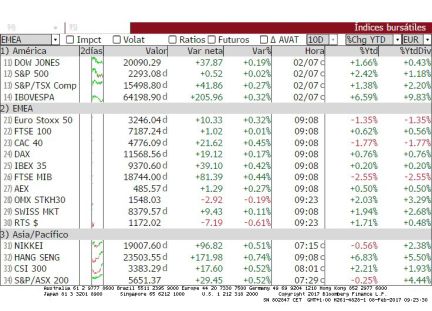

En el resto de índices europeos predominan las alzas con Mib italiano (0,58%) a la cabeza. El Cac francés se anota un 0,26%; el FTSE británico, un 0,04% y el Euro Stoxx, un 0,07%. El Dax alemán acompaña a la Bolsa española en las caídas con un leve descenso del 0,05%. Al otro lado del Atlántico se impuso la misma falta de movimiento. Los tres índices registraban caídas inferiores al 0,3% al cierre del mercado europeo. Los expertos de Link Securities señalan que el S&P 500 se enfrenta a la resistencia de los 2.300 puntos. "Si la supera lo más probable es que el mercado estadounidense retome la tendencia alcista, mientras que si no es capaz de superarlo en las próximas sesiones, no descartamos una pequeña corrección de este mercado, corrección de la que no creemos que las bolsas europeas sean capaces de desmarcarse".

La renta fija se toma un respiro después del repunte de rentabilidades de las últimas jornadas. El temor al triunfo de la candidata de extrema derecha en Francia y las dudas que genera el cumplimiento de las condiciones del tercer rescate por parte de Grecia ha desatado la oleada de ventas en la renta fija. Tendencia que hoy miércoles se ha corregido. La rentabilidad del bono español baja del 1,77% de ayer al 1,69% mientras que el bund, que en las últimas sesiones ha vuelto a jugar su papel de activo refugio, pasa del 0,35% al 0,29%. También corrigen la deuda francesa a diez años, que cae al 1% desde el 1,1% previo, y la griega, que pasa del 7,8% al 7,7%. El diferencial entre el bono español a diez años y el alemán al mismo plazo cae dos puntos básicos hasta los 140.

En el mercado de divisas la volatilidad de las últimas semanas da una tregua a los inversores. El euro recupera terreno frente al dólar y retoma la cota del 1,07 billetes verdes. Por su parte, la libra también sube y en su cruce con la divisa estadounidense se cambia a 1,25 dólares. Esta tarde ya con los mercados europeos cerrados los diputados británicos votarán el proyecto de ley que autorizará el comienzo de las negociaciones para abandonar la UE. Si el Ejecutivo recibe el visto bueno del Parlamento el 20 de febrero quedaría aprobada la normativas y sancionada a comienzos de marzo. Es decir, la premier británica Theresa May estaría en condiciones de activar el artículo 50 antes de que concluya el primer trimestre del año.

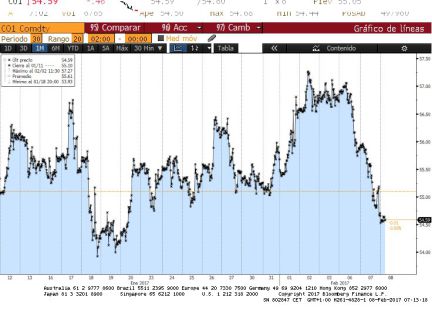

El barril brent avanza un 0,5% hasta los 55,35 doláres. El petróleo corrige los descensos registrados en las dos últimas sesiones, que según los expertos estaría motivados por la crecientes tensiones en Oriente Medio tras la prueba de un misil de medio alcance por parte de Irán y la incorporación de los frackers norteamericanos que, según los expertos de Link Securities, "estarían aprovechando los precios más altos para incrementar sus producciones".

Con aportaciones de Cecilia Castelló, Guillermo Sánchez Vega, Miriam Calavia y Virginia Gómez.