El miedo a Le Pen en Francia tensa las primas de riesgo en Europa

El diferencial entre la deuda gala y la alemana sube en máximos de 2012

La política vuelve a primer plano, con Francia en el punto de mira. Todavía quedan dos meses para la celebración de la primera vuelta de las elecciones presidenciales, pero los inversores empiezan ya a inquietarse. El ascenso en los sondeos de la candidata de extrema derecha, Marine Le Pen es la gota que colma el vaso. En un entorno en el que las fuerzas antieuropeístas ganan adeptos, cualquier rumor sobre la posibilidad de la victoria de otra formación partidaria de abandonar el euro alerta a unos inversores que en 2016 han tenido que hacer frente al triunfo del brexit y el éxito de Donald Trump en los comicios estadounidenses.

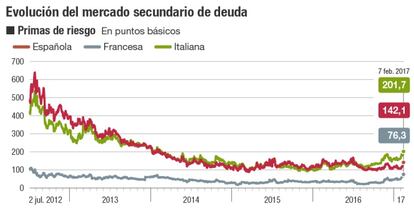

La inquietud que sobrevuela al mercado se está dejando notar con fuerza en la renta fija. La rentabilidad del bono francés a diez años cerró en el 1,1% y se sitúa en zona de máximos de septiembre de 2015, frente a los mínimos de 0,1% registrado hace tan solo siete meses.Pero si significativo está siendo el repunte de la rentabilidad, también lo es el de la prima de riesgo gala. El diferencial entre la deuda francesa a 10 años y el bund alemán sube desde 32 puntos que registraba en julio a los 76 puntos básicos, niveles de octubre de 2012, momento en el que la crisis de deuda pública causaba estragos en la zona euro.

“Conforme nos acerquemos a las elecciones la tensión podría ir en aumento. Los últimos sondeos vienen a confirmar que Marine Le Pen pasará a la segunda vuelta. La duda está en quién acompañará a la candidata de extrema derecha después de que el favorito para los mercados, François Fillon, haya caído en los sondeos”, señala Javier Guzmán, codirector del mercado de capitales de Société Générale.

Las dudas sobre el rescate a Grecia contribuyen a la subida de los tipos de la renta fija

Una encuesta sobre intención de voto elaborada por Bloomberg confirma la victoria de Le Pen en la primera vuelta prevista para el 23 de abril. La candidata de ultraderecha conseguiría el 25% de los votos, seguida de cerca por el exministro de economía, finanzas e industria, Emmanuel Macron (23%). No obstante, en la segunda vuelta, que se celebrará el 7 de mayo, se impondría este último con el 66% de los votos, frente al 34% que obtendría Le Pen.

“El repunte de la rentabilidad de la deuda francesa a 10 años y de la prima de riesgo obedecen a cuestiones políticas.Detrás de estos ascensos no hay ninguna crisis financiera”, aclara José Ignacio Victoriano, responsable de renta fija de Renta 4. El experto considera que, si no fuera por el riesgo político, “la deuda francesa estaría barata”. Asimismo, Victoriano descarta el triunfo de Le Pen si la participación francesa en la segunda vuelta sigue los patrones históricos.

Desde Société Générale sostienen que tras los fallos en las encuestas el pasado año lo más aconsejable ahora es “tomar los sondeos con pinzas”. Guzmán defiende la máxima de que “a los inversores no les gustan los sobresaltos y los mensajes lanzados en los últimos días” aportan más sombras que luces. Al programa presentado esta semana por Le Pen, en donde abogaba por la independencia de Francia del BCE y la posibilidad de abandonar el euro, se suman las dudas que llegan desde EE UU con Trump apoyando el fin del actual orden bancario y de los tratados comerciales vigentes.

Repuntes generalizados

Pero los ascensos que han tenido lugar en la deuda francesa no son una excepción, sino que marcan el ritmo del mercado. La rentabilidad del bono italiano a 10 años sube al 2,37%, niveles de julio de 2015. La prima de riesgo del país que dirige Paolo Gentiloni asciende a los 201 puntos, máximos de febrero de 2014. Por su parte, el diferencial entre la deuda española y la italiana asciende a los 60 puntos básicos a favor de España, cotas de febrero de 2012.

Las dudas que generan el Gobierno y sistema bancario italiano “son recurrentes”, afirma Estefanía Ponte, directora de análisis de BNP Paribas Personal Investors. “Esta incertidumbre se observa desde el pasado año y en momentos de nerviosismo se reaviva”, subraya. Uno de los acontecimientos que han contribuido al repunte de los tipos en el mercado de deuda italiano ha sido la ampliación de capital de Unicredit, que comenzó el lunes. Con ella la entidad prevé captar 13.000 millones.

España tampoco queda al margen y se ve arrastrada por los ascensos en el resto de Europa. El bono a diez años cerró en el 1,77%, máximos de 12 meses y la prima de riesgo alcanza los 142 puntos básicos. Según el consenso de Bloomberg, el bono a 10 años de España podría concluir el año en el 1,87%. Desde Société Générale defiende que las promesas de medidas fiscales más expansivas que llegan desde el otro lado del Atlántico ayudan a que las curvas de tipos retomen la senda alcista.“Los tipos swaps (tipo de interés libre de riesgo) podrían cerrar el ejercicio en el 1%, con lo que no sería difícil ver al bono español en el 2% a finales de 2017”, señala Guzmán.

Por si la incertidumbre política no fuera suficiente, las dudas sobre el rescate a Grecia emergen de nuevo. “Con un FMI reticente a formar parte del programa de rescate, Grecia tiene la necesidad del desembolso del siguiente tramo de ayuda en el tercer rescate –fecha que coincide con las elecciones alemanas– y Alemania señaló el lunes que si el FMI no forma parte del programa, este puede darse por finalizado”, afirma Ponte.Con ello, la rentabilidad de la deuda helena a diez años cerró en el 7,8% desde el 7,6% de un día antes. Portugal se ve arrastrado y su bono marca máximos de marzo de 2014 (4,24%).

La única deuda que escapa a los ascensos es la alemana, valor refugio por excelencia, que concluyó en el 0,35%.