La banca tira de las Bolsas y el Dow Jones supera los 20.000 puntos

El índice estadounidense sube un 0,78% al cierre de la sesión

Han tenido que pasar tres meses para que el Dow Jones protagonizara un nuevo hito.El pasado mes de noviembre y tras el rally registrado por la Bolsa de EEUU el índice de industriales conquistó los 19.000 puntos. Este miércoles se ha repetido la hazaña, pero esta vez con los 20.000 como protagonistas. A los pocos minutos del toque de campana, el selectivo que agrupa a las 30 mayores cotizadas de Wall Street superaba esta barrera, un nivel que para muchos analistas era más una cota psicológica que una resistencia. Después de un inicio de año en el que la consolidación se ha abierto paso en las Bolsas estadounideses, ayer los inversores se decantaron abiertamente por las compras. Los ascensos registrados en la apertura fueron ampliándose conforme avanzaba la jornada y al cierre el Dow Jones sumó un 0,78%.

Pero no solo el Dow Jones registraba un nuevo récord. El S&P 500 y el tecnológico Nasdaq prologaban la tendencia del martes y por enésima vez se anotaban nuevos máximos históricos. El selectivo tecnológico cerró con una subida del 0,99%. Las subidas de este miércoles en la Bolsa estadounidense tienen su justificación en las declaraciones realizadas por Donald Trump en la reunión que mantuvo el martes con los representantes de las tres grandes automovilísticas americanas (Ford, General Motors y Fiat Chrysler). El presidente de EE UU ha reiterado que llevará a cabo dos de sus promesas electorales que más entusiasmo han generado entre los inversores: la rebaja de los impuestos a empresas y familias y la desregulación. Trump ha llegado a afirmar que entre sus objetivos se encontraba el de recortar la regulación hasta en un 75%.

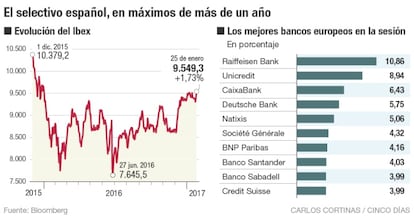

En España, el pistoletazo de salida de los resultados de las entidades financieras, con el anuncio de Santander de un beneficio atribuido de 6.204 millones, ha hecho subir al Ibex 35. El índice ha vuelto al terreno positivo en 2017 al cerrar este miércoles con una subida del 1,73%, en su mejor sesión en lo que va de año, ya que no se veía un alza parecida desde el 8 de diciembre. El selectivo español ha cerrado en 9.549,30 puntos, un nivel que no marcaba desde diciembre de 2015.

La entidad que preside Ana Botín ha terminado con un ascenso del 4,03%, solo superada por Caixabank, con un alza del 6,43%. El resto de entidades financieras que cotizan en el Ibex también finalizaron el día con alzas superiores al 2%. “Santander tiene un efecto arrastre, pero unos buenos resultados no explican por sí solos estas subidas”, ha señalado Nuria Álvarez, analista de Renta 4. La misma tendencia alcista en la banca se ha observado en el resto de índices europeos. Las mayores alzas en el sector son del Raiffeisen austriaco y del Unicredit italiano, con subidas del 10,86% y del 8,94%, respectivamente. Tras Caixabank, Deutsche Bank ha sido la cuarta entidad financiera que mejor se comporta en Europa (+5,75%) tras publicar la agencia Reuters que la entidad alemana estudia sacar a Bolsa en Luxemburgo parte de su división de gestión de activos.

“El repunte viene marcado por la mejora de las rentabilidades en el mercado secundario de la deuda por las expectativas de las subidas de la inflación y de los tipos”, ha afirmado Celso Otero, gestor de fondos de Renta 4.

En el lado contrario, la siderúrgica ArcelorMittal fue el valor que más ha caído, al dejarse un 2,18%. Fue penalizada por su alto endeudamiento, lo que la convierte en dependiente de financiación. Las utilities Endesa e Iberdrola y los gestores de redes, como Enagás, y de infraestructuras, como Aena y Abertis, también han retrocedido. Estas compañías son las que ofrecen las rentabilidades por dividendo más elevadas y ahora pierden atractivo a medida que el interés del activo supuestamente ultraseguro (la deuda) se recupera.

El resto de Bolsas europeas también han vivido una sesión marcada por el optimismo, con cierres en positivo. El Dax alemán subió un 1,82%; el Cac francés, un 0,99%; el Mib italiano, un 0,42% y el FTSE británico, un 0,20%.

Con la resaca de las declaraciones de Sabine Lautenschlaeger, vicepresidenta del Bundesbank hasta 2014 y actual miembro del comité ejecutivo del BCE, los inversores han optado este miércles por las ventas en el mercado de renta fija. El martes Lautenschlaeger volvió a cargar contra la política monetaria de Mario Draghi y afirmó que empiezan a darse las condiciones para proceder a la retirada de los estímulos (tapering). Estas palabras, aunque contradicen la postura mantenida por el banquero italiano, que afirmó que no se había hablado de este tema, se han abierto camino en el mercado. La rentabilidad de la deuda española a 10 años ha subido al 1,54% desde el 1,5% previo y el bund alemán ha cerrado en el 0,46% frente al 0,4% del martes. Estos ascensos han llevado a la prima de riesgo a bajar tres puntos básicos, hasta los 107.

Claves que marcarán el futuro bursátil

¿Confían los mercados en Trump? Al menos consideran que las medidas que llevaba en su programa electoral son positivas a corto plazo para la reactivación económica en Estados Unidos. Ha prometido rebajar el tributo equivalente en España al Impuesto sobre Sociedades, en el 15% desde el actual del 35% (aunque el tipo efectivo es del 27%). El presidente de Estados Unidos ha asegurado que realizará inversiones en infraestructuras por unos 500.000 millones de dólares

BlackRock anticipa una “reactivación económica global y un modesto aumento de los rendimientos de los bonos a escala mundial”. La curva de tipos continúa normalizándose en Europa y el diferencial entre los plazos más cortos y largos beneficia, y mucho, al sector financiero, con un peso en el Ibex cercano al 40%. El bono español a dos años registra un rendimiento del –0,26%, pero el que vence en 10 años ya está claramente por encima del 1,5%, frente al 0,9% de septiembre.

Los resultados serán un ingrediente fundamental que permitirá a las Bolsas europeas recuperar terreno frente a Wall Street. Unicorp afirma que en los bancos europeos la incógnita es si a los beneficios por acción pasarán a ser crecientes, lo que cambiaría radicalmente la tasación de los índices. En el S&P 500 la banca cotiza a un PER (número de veces que el beneficio por acción está incluido en el precio por acción) estimado de 15,6 veces, frente a un PER en la zona euro de 11,3 veces.