Fedea ve margen para subir impuestos y elevar los copagos

Rechaza la idea de reducir el déficit a través de nuevos recortes del gasto

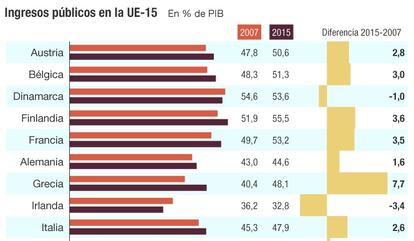

España tiene un problema de ingresos públicos. Esta es la tesis que lleva años defendiendo Fedea. Y ayer volvió a incidir en ella con la publicación de un informe en el que se compara la recaudación de 2007 y de 2015. El estudio elaborado por los investigadores José Ignacio Conde-Ruiz, Manuel Díaz, Carmen Marín y Juan Rubio Ramírez resalta que la presión fiscal en España es muy baja. En concreto, los ingresos públicos suponen el 38,2% del PIB frente a la media del 44,3% de la UE-15. España se encuentra lejos de lo niveles de Francia (53,2% del PIB), Alemania (44,6%) o Italia (43,9%). Dentro de la UE-15, que excluye a los Estados de Europa del Este que se integraron a partir de 2004, España solo supera en ingresos públicos a Suecia y Reino Unido.

En los principales impuestos del sistema tributario, IRPF, IVA y Sociedades, España logra menos recursos que la media europea. Fedea señala que ello no se debe a que los tipos impositivos sean menores, sino a la multitud de beneficios fiscales que contempla el modelo español. El think tank se muestra partidario de mantener los tipos nominales y eliminar los regímenes fiscales especiales y las deducciones tributarias. Ello equivale a una subida fiscal. Fedea también destaca que España recauda poco por precios públicos o copagos como el farmacéutico o el sanitario.

Esta advertencia de Fedea se produce un día después de que la ministra de Sanidad, Dolors Montserrat, planteara que los jubilados con mayor renta pagaran más por sus medicamentos. Los autores del informe señalan que, por el lado del gasto público, el margen de recorte está prácticamente agotado si que quiere mantener el actual Estado de bienestar. Por ello, opinan que la mejora de las cuentas públicas y la reducción del déficit debería lograrse con medidas que eleven la recaudación.

El informe de este servicio de estudios analiza el comportamiento de los principales impuestos. En el IRPF, el tributo que más aporta a las arcas públicas, España ingresó en 2015 el equivalente al 7,4% del PIB, el nivel más bajo trás Grecia y Portugal. El elevado desempleo explica en parte que España ingrese menos por el impuesto que grava principalmente las rentas del trabajo. Sin embargo, cuando el mercado laboral funcionaba, la recaudación también se encontraba por debajo de la media. En este sentido, Fedea señala que las deducciones fiscales suponen en torno a 14.800 millones, el 1,4% del PIB. Este es el principal motivo que esgrimen los expertos para explicar que España recaude menos que la media. Hay que tener en cuenta que los tipos nominales no son especialmente bajos, incluso tras la rebaja fiscal que incluyó la reforma tributaria que entró en vigor en 2015.

En el IVA, el argumento que utiliza Fedea es similar. El tipo general se encuentra hoy en el 21%, un nivel que se mueve en torno al promedio de los países europeos. España elevó el principal impuesto sobre el consumo en 2010 y lo volvió a subir en 2012. La recaudación, en términos nominales, se situó en máximos históricos y en 2016 superó el umbral de los 60.000 millones. Aun así, Fedea destaca que la recaudación en porcentaje sobre el PIBaún fue 0,6 puntos por debajo de la media en 2015. El peso que tienen los regímenes especiales explica la menor recaudación. España mantiene un tipo superreducido del 4%, que se aplica a alimentos frescos, medicamentos, libros o material escolar. Y uno reducido, del 10%, que grava los alimentos elaborados, los servicios en bares y restaurantes, el agua o el transporte de viajeros. De hecho, el tipo implícito –que es el cociente de los impuestos que gravan el consumo y el consumo final de los hogares– se situó en 2014 en el 15,2%, el nivel más bajo de la UE-15. De hecho, es habitual que todos los informes de organismos internacionales como la Comisión Europea o el FMI incluyen la recomendación de que España debería elevar el IVAa través de la reducción del número de bienes y servicios que hoy están bonificados con tipos reducidos. La misma opinión defiende Fedea.

En el impuesto sobre sociedades, el tributo que grava los beneficios empresariales, el servicio de estudios destaca la caída de la recaudación. Fedea recuerda que el impuesto sobre sociedades aportó un 4,6% del PIB en 2007, un nivel que bajó al 2,3% en 2015. Sin embargo, hay que tener en cuenta que lo sucedido en 2007 fue extraordinario. Si se analiza la evolución desde 1995 se observa que lo habitual es que la recaudación se mueva entre el 2%y el 3%. Aun así, Fedea defiende que hay margen para suprimir incentivos fiscales en esta figura fiscal y señala que las últimas medidas aprobadas por el Gobierno van en este sentido en la medida en que limitan la posibilidad de compensar bases imponibles negativas o se exige tributar por los deterioros de cartera.