Los laboratorios afrontan una nueva ola de fusiones en 2017

La industria en España busca la estabilidad en el mercado gracias al acuerdo con Hacienda y Sanidad

El sector farmacéutico vive una presión continua para protagonizar fusiones y adquisiciones. Ha sucedido en los últimos años y continuará en 2017. La necesidad de renovar continuamente la cartera de medicamentos en I+D y de generar nuevas patentes, además de la reorganización estratégica de los grandes laboratorios internacionales, provoca que las compañías busquen alianzas, apoyados por la facilidad para encontrar crédito tanto en Europa como en EE UU. Una tendencia de fusiones a la que pueden sumarse ahora también las empresas españolas para crear un campeón nacional, en un momento que la industria parece –tras duros años– mirar con optimismo el futuro.

“Las fusiones y adquisiciones entre grandes laboratorios a nivel internacional es una tendencia imparable por la necesidad de ganar tamaño, porque además buscan reforzar su pipeline de fármacos en desarrollo y por la reorganización interna en muchas multinacionales”, explica Xavier Pont, socio de healthcare de Deloitte.

Pont se refiere a las diferentes estrategias corporativas que están siguiendo los laboratorios. Por una parte, algunos apuestan por la concentración con un core business claro, y otros apuntan por la diversificación, con patas en distintos negocios como el de genéricos, veterinaria, productos sin receta... Es el reciente ejemplo de intercambio de negocios a nivel mundial entre Boehringer Ingelheim y Sanofi, o el de Bayer, que se desprendió de su división de materiales (llamada ahora Covestro) para apostar por la agroquímica adquiriendo Monsanto, que se ha convertido en la segunda mayor compra del año (58.500 millones de euros).

Grifols experimenta la dirección compartida

Grifols estrena el año con una dirección colegiada. Desde este 1 de enero, la multinacional catalana de hemoderivados cuenta con dos consejeros solidarios, que sustituyen a Víctor Grifols Roura (Barcelona, 1950), que permanecerá como presidente no ejecutivo.

Tras 30 años como consejero delegado, y 15 como presidente, en el que ha puesto las bases de la actual Grifols –cotizada en el Ibex 35–, llegó el final de etapa del presidente como máximo directivo del laboratorio fundado por su abuelo en 1940.

Los dos nuevos consejeros delegados son Víctor Grifols Deu (Barcelona, 1976), hijo del presidente, y Raimon Grífols Roura (Barcelona, 1964), hermano del hasta ahora primer directivo. Como primer cometido, ambos deberán cerrar la compra de la unidad de diagnóstico de Hologic, anunciada en diciembre y que será la segunda mayor transacción de la historia de la catalana.

Raimon Grifols es licenciado en Derecho por la Universidad de Barcelona, miembro del consejo de administración de Grifols desde 2015 y socio del bufete Osborne Clarke, desde donde ha ayudado hasta ahora en la estructuración de las grandes operaciones de la empresa en los últimos años.

Por su parte, Víctor Grifols Deu, representante de la cuarta generación familiar, es licenciado en Administración y Dirección de Empresas por la Universidad Raimon Llull y cuenta con un MBA por la Michael Smurfit Business School de Dublín. Se incorporó a la empresa en 2001 y desde entonces su trabajo ha estado ligado al área financiera. Es consejero desde mayo.

Respecto a cómo compartirán las funciones, la compañía dejó claro que formarán un tándem, sin cometidos específicos. “Es como un matrimonio moderno, los dos se reparten las tareas”, explicó el presidente en mayo tras la última junta de accionistas. “Las decisiones se tomarán en comité de dirección como hasta ahora”, aseguró, quien pasará además a ser consejero dominical.

La familia fundadora y otros directivos controlan actualmente el 36,4% del capital a través de las sociedades Deria, Scranton y Thortol, que agrupan diversas ramas familiares. El resto permanece en manos de inversores institucionales y como free float.

Los dos nuevos primeros espadas deberán cerrar la compra de Hologic (1.850 millones de dólares). Estas adquisiciones vienen a reforzar el área de diagnóstico de Grifols (16,5% de la facturación actual), que junto a la división de hospitales, es uno de los campos donde más puede crecer la compañía.

Desde la compra de Talecris en 2010, la empresa ganó en internacionalización (el 95% de las ventas ya vienen de fuera de España) y su mercado neurálgico pasó a ser Estados Unidos, donde dispone de los centros de donación de sangre y gran parte de la producción de los derivados plasmáticos. Otro objetivo de la compañía para 2017, además, es la refinanciación en el primer trimestre de los 3.810 millones de euros de deuda, para conseguir mejor condiciones de mercado.

“A nivel internacional sin duda el año va a estar protagonizado por las fusiones y adquisiciones, motivadas por la necesidad de alcanzar masas críticas para afrontar la investigación de nuevos medicamentos, por la pérdida de patente de productos y porque las grandes biotecnológicas, como Celgene o Gilead, que hace apenas unos años no existían, se han convertido en gigantes con un gran apetito”, asegura Carlos Buesa, presidente de Oryzon Genomics, compañía biofarmacéutica cotizada en el mercado continuo español y que cuenta con un alianza con Roche para el desarrollo de una innovadora terapia oncológica.

El modelo vigente de investigación, con fármacos cada vez más costosos en la I+D y más sofisticados, hace que los laboratorios necesiten de muchas de esas innovaciones provenientes de biotecnológicas. La cadena más habitual es el desarrollo inicial de terapias desde una spin-off de una universidad o centro público, que acaba siendo absorbida por un gigante multinacional. “España necesita seguir potenciando su sector biotec, de empresas que sean capaces de competir en el desarrollo de fármacos hasta las primeras fases de ensayos clínicos, para luego traspasarlos a grandes multinacionales”, apunta Pont.

De hecho, este responsable de Deloitte ve en el tamaño de las empresas españolas como uno de los retos para 2017: “Deberíamos esperar fusiones entre los laboratorios españoles para poder competir a nivel internacional en el desarrollo de medicamentos frente a otras compañías mundiales de tamaño mediano. No tenemos grandes campeones nacionales”. Almirall, Rovi, Faes Farma, Reig Jofre (que ya integró Natracéutical), Esteve, Uriach, Ferrer, Juste... están entre los candidatos que el mercado señala como potenciales protagonistas para ganar tamaño. “Desde luego, debería haber más fusiones entre laboratorios en España. Otra cosa es que finalmente veamos pasar otro año sin ningún movimiento”, señala Pont.

Buesa, de Oryzon, coincide con ese punto de vista: “Todos los grandes países cuentan con una o dos multinacionales farmacéuticas de referencia. España es la gran excepción. Tenemos tradición industrial y capital humano preparado como para intentarlo, ya que necesitamos alguna empresa con una masa crítica mínima para ser competitiva internacionalmente”. Y que, además, pueda servir de tractora para la investigación. “Debemos consolidar campeones fuertes”, añade.

La coyuntura actual en España también invita al sector a regresar a niveles altos de inversión en I+D y en empleo, tras duros años de contención de gasto farmacéutico iniciados en 2010. “Estamos recuperando un clima de cierto optimismo”, afirma Javier Urzay, subdirector general de Farmaindustria. Los laboratorios han vuelto a superar los 1.000 millones destinados a la I+D en España en 2015, un nivel que se había perdido tras los recortes. “Creemos que hay signos positivos en la investigación y en el empleo”, añade el responsable de la patronal.

Además, el sector vive con cierta estabilidad el futuro, tras años de recortes unilaterales por parte de la Administración en los precios, los retrasos en los pagos, que llegaron a superar los 5.000 millones –que es cosa del pasado tras la puesta en marcha del Fondo de Liquidez Autonómico– y las dificultades para llevar hasta los pacientes las nuevas (y costosas) terapias. El marco que ha dado esta seguridad es el protocolo que la patronal firmó en 2015 con Hacienda y Sanidad, y que renovó la pasada semana (con vigencia de un año).

Ese convenio obliga a acompasar el crecimiento del gasto público en medicamentos al del PIB, de modo que permita al Gobierno cumplir sus objetivos de ajuste presupuestario, a la vez que permite al sector seguir creciendo. Y, además, queda garantizada, a la vez, el acceso de los pacientes a los medicamentos innovadores. En el caso de que se sobrepase el umbral de gasto previsto, Gobierno y Farmaindustria se comprometen a plantear fórmulas que lo controlen, incluidas compensaciones por parte de la industria.

“Las empresas y las Administraciones deben seguir trabajando de forma conjunta en iniciativas como este protocolo o en fórmulas de riesgo compartido para permitir que la innovación llegue a los pacientes y el modelo sea sostenible”, opina Pont. “Uno de los retos del sector es la reducción del período de espera para la introducción de un nuevo medicamento en España. No es normal. Hay que acompasarlo a los tiempos de nuestros vecinos europeos”, cree Buesa.

El subdirector general de Farmaindustria recuerda que todavía se está pendiente del nuevo Presupuesto General del Estado para 2017 y de la Conferencia de Presidentes que permita comprobar si los sistemas sanitarios autonómicos mejoran su financiación y se sitúan de forma “acorde a un escenario macro más favorable”, que permita un mejor acceso de las innovaciones.

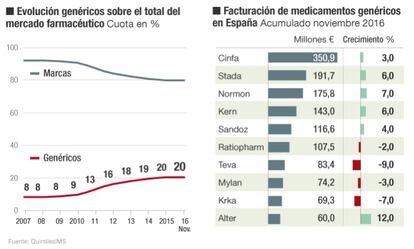

El sector público, además, cuenta con otros retos como la incentivación del uso del genérico, que aunque ha ido ganado cuotas de mercado, sigue siendo menor que en Europa. O la progresiva incorporación de los nuevos biosimilares (las terapias que se introducen cuando los innovadores fármacos biológicos pierden su patente), que abaratarán la factura del hospital.

Oryzon mira al Nasdaq tras su éxito con Roche

En los últimos meses, la biotecnológica catalana Oryzon Genomics se ha convertido en el ejemplo del sector biofarmacéutico en España. Primero, por su pionero acuerdo con la multinacional suiza Roche, a la que ha licenciado su antitumoral Ory-1001, que puede conllevar ingresos de hasta 500 millones de euros según avance la investigación. Y segundo, porque se plantea como próximo objetivo el mayor salto de un laboratorio español a la Bolsa en EE UU, tras la reciente primera experiencia de la hispanobelga Tigenix –participada por Grifols–.

“Estamos atentos”, reconoce Carlos Buesa, presidente de Oryzon, respecto a la posibilidad de estrenarse este año en el Nasdaq. En las últimas semanas, la compañía ha vivido un rally en el mercado continuo español tras las noticias positivas sobre la investigación de su fármaco Ory-1001, para el que Roche ya ha tomado el relevo en la investigación para la indicación de cáncer de pulmón microcítico. El valor ha pasado de 2,99 euros del pasado 16 de noviembre a los 4,55 euros con los que cerró la sesión de ayer. Para 2017, Buesa señala que los esfuerzos pasan por avanzar en los ensayos con pacientes en Ory-2001, su segundo antitumoral.

PharmaMar, a la espera de su I+D

PharmaMar cerró 2016 con una buena noticia: la alianza con Chugai, filial de Roche, para licenciar su antitumoral PM1183 en Japón, lo que conlleva un pago inmediato de 30 millones de euros y hasta 100 millones si el fármaco llega hasta el mercado.

Tras llevar hasta el mercado el antitumoral Yondelis, que ya se comercializa en gran parte del mundo y en Estados Unidos (el principal mercado del mundo), la compañía presidida por José María Fernández Sousa-Faro, tiene en ensayos con pacientes dos fármacos, PM1183 y Aplidin, que le pueden permitir dar un nuevo salto.

Almirall: crecer en dermatología

Desde que Almirall vendió su joya de la corona, el negocio respiratorio, a AstraZeneca en 2014, el laboratorio se encuentra en un proceso de transformación y viraje hacia el área de la dermatología. En poco más de dos años ha disminuido en 1.200 trabajadores su plantilla y ha cedido terreno como el gran laboratorio farmacéutico nacional. “En cinco años la compañía será mucho más grande que ahora. La volveremos a hacer grande”, ya insistió Jorge Gallardo, su presidente, en 2015. En ese camino, ha adquirido varias pequeñas firmas y el sector prevé que pueda analizar nuevas oportunidades