¿Torpedeará la cláusula suelo el 'rally' de la banca?

Goldman Sahs calcula provisiones adicionales por 2.500 millones en los bancos del Ibex

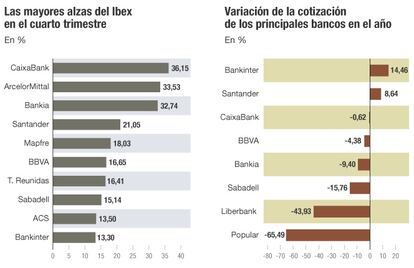

La banca es la gran artífice del impulso hasta máximos anuales del Ibex 35, que está muy cerca de cerrar el año en tablas y de reponerse por tanto de severas caídas como la propiciada en junio por el brexit, la mayor de su historia en un solo día, del 12,3%. El sector remonta gracias a la expectativa de alzas de tipos de interés que ha comenzado a gestarse en el mercado y que viene avalada por la política expansiva que promete Donald Trump en su llegada a la Casa Blanca, que acelerará las subidas de tipos por parte de la Fed, y por la rebaja en el volumen de compra de deuda del BCE a partir de abril de 2017.

Estos dos factores ya han provocado un alza notable de la rentabilidad de la deuda y la inclinación de la curva de tipos, para alivio de los márgenes de la banca, que viven de captar dinero a corto plazo y prestarlo a largo a un interés superior.

Pero en este escenario que comienza a pintar mejor para la banca acaba de cruzarse una demoledora sentencia para el sector del Tribunal de Justicia de la Unión Europea, que establece que hay que devolver al cliente la totalidad de lo cobrado de más en las hipotecas con cláusulas suelo abusivas.

La noticia, conocida el miércoles, causó una primera reacción de ventas en el conjunto de los bancos españoles que se moderó al cierre y que dejó a Popular y Liberbank como las entidades más afectadas. Ayer, los movimientos en Bolsa fueron muy leves y no acusaron el inminente rescate del italiano Monte dei Paschi.

La sentencia del TJUE no era lo previsto por los inversores y mucho menos por los bancos. Aun así, los expertos dudan que vaya a llegar a enturbiar las buenas expectativas bursátiles que se manejan para el sector al calor de la subida de rentabilidades de la renta fija. “Para el corto plazo desde luego no es una noticia positiva. Hay que añadir provisiones pero está por ver cómo se desarrollan las compensaciones, no va a ser algo de un día para otro”, opina Gonzalo Lardiés. Este gestor de Alpha Plus ha hecho una clara apuesta por la banca española, que supone el 22% de la cartera de su fondo Alpha Plus Ibérico, con el que gana el 13,3% en el semestre.

El Banco de España ha calculado un impacto para la banca de 4.200 millones de euros en provisiones adicionales por cláusula suelo, las correspondientes al pago de las compensaciones a los afectados desde el momento de la firma de su hipoteca hasta mayo de 2013, cuando el Tribunal Supremo español sentenció a favor de no reconocer la retroactividad total del perjuicio en las cláusulas suelo abusivas.

Goldman Sahs calcula que el impacto en los bancos cotizados será de 2.500 millones de euros en provisiones adicionales –que se suman a los 1.200 millones ya provisionados para potenciales reclamaciones desde mayo de 2013–, considerando que las entidades deban compensar por todo el riesgo potencial de estas cláusulas. Pese a ello, el banco estadounidense cree que este impacto será manejable en términos de capital. Los mayores impactos, eso sí, corresponderían a Caixabank y Popular, con respectivos recortes en su ratio de capital CET1 de 39 y 34 puntos básicos.

El efecto en solvencia

Para Juan Fernández-Figares, director de análisis de Link Securities, “el año ya está hecho en materia de resultados, lo que más van a mirar los inversores son los ratios de capital y las perspectivas a futuro, cómo va a repercutir en el sector el alza de tipos de interés”.

En este sentido, Bankinter calcula que Liberbank va a ser el banco más perjudicado por la sentencia del tribunal europeo que reconoce la retroactividad total de lo cobrado de más en las cláusulas suelo abusivas. El banco ha anunciado que hará una provisión adicional por esta sentencia de 83 millones de euros, una cuantía modesta en comparación con los 404 millones que ha anunciado BBVA, pero que supone el 9,4% del capital de la entidad.

El importe estimado de las provisiones adicionales para el resto de bancos cotizados es mucho más reducido respecto al capital, según apunta Bankinter. Los 750 millones de euros de provisiones adicionales que afrontaría Caixabank equivalen al 4,5% de su capital; los 334 millones de Popular, al 2,7%; los 404 millones de BBVA, al 1,6% del capital y los 100 millones de Bankia, al 0,8% del capital, añaden en Bankinter. Esta entidad y Santander son las únicas que no se ven afectadas por la sentencia al no tener cláusula suelo en sus hipotecas.

El alcance del abuso en las cláusulas

Para Lardiés, que tiene en su cartera todos los bancos españoles a excepción de Sabadell, la cláusula suelo va a ser “un bache en el camino para los bancos”. Un evento que va a requerir unas provisiones que aún estarían por determinar de forma definitiva y que, con una perspectiva de inversión de medio y largo plazo, queda en segundo plano ante los grandes desafíos del sector: la recuperación de la rentabilidad y la valoración de los activos en balance. Cuestiones ambas sobre las que tendrá un efecto positivo el repunte de los tipos de interés.

Los analistas coinciden en que la factura definitiva de las cláusulas suelo, pese a las provisiones avanzadas, dependerá de si los tribunales terminan considerando abusivas la totalidad de estas cláusulas, no solo las que se establecieron de forma opaca y sin la debida transparencia hacia el cliente. Así, un juzgado de Madrid declaró en abril que las cláusulas suelo de un total de 40 entidades son abusivas, a raíz de una macrodemanda presentada por Adicae.

Sabadell ha recurrido esta sentencia que, de otro modo, le obligaría a provisionar por la totalidad de su crédito con cláusulas suelo y por el que alberga un riesgo potencial de 490 millones de euros. Sería el coste de que la justicia declarase nulas todas las clásulas suelo con carácter retroactivo.

El impacto final también depende de que los afectados reclamen ante los tribunales, ya que la banca no está dispuesta a compensar de manera automática. En el caso de BBVA, su riesgo potencial es de un máximo de 1.200 millones, pero el banco ha provisionado sólo 404 millones en respuesta al Tribunal de Luxemburgo.